Image

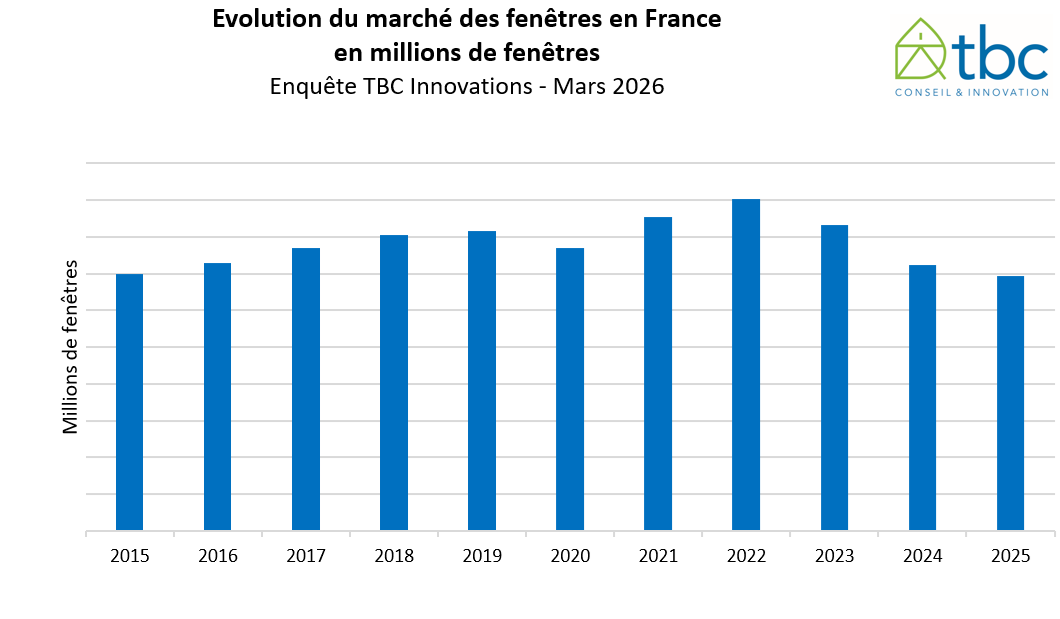

Le marché hexagonal des fenêtres a encore plongé l’an dernier en passant sous la barre des 9 millions d’unités installées selon une récente étude de TBC Innovations. Si la filière est toujours en crise, les professionnels perçoivent pourtant des signaux un peu moins négatifs pour 2026.

À l’image du secteur des portes d’entrée, le marché français de la fenêtre a franchi en 2025 un seuil symbolique : pour la première fois depuis près de vingt ans, le volume des installations est passé sous la barre des 9 millions d’unités. Derrière cette chute, c’est toute une filière industrielle qui encaisse le contrecoup de la crise immobilière, du ralentissement de la rénovation énergétique et d’un climat économique devenu plus incertain.

Selon l’étude menée par TBC Innovations auprès de 500 professionnels de la filière (voir encadré Méthodologie), l’exercice 2025 confirme la fin du cycle exceptionnel observé entre 2020 et 2022, période durant laquelle la rénovation énergétique, les aides publiques et les arbitrages résidentiels post-Covid avaient soutenu une demande historiquement élevée.

En 2026, fabricants, distributeurs et installateurs n’anticipent plus un rebond spectaculaire, mais plutôt une lente sortie de crise, marquée par une recomposition du marché et une transformation progressive des attentes des ménages.

• 500 acteurs ont été interrogés, après avoir été sélectionnés par tirage aléatoire, en respectant des quotas par zone géographique. Les interviews ont porté sur l’activité de l’année 2025.

• 300 entreprises de pose et fourniture-pose : menuisiers poseurs indépendants, menuisiers assembleurs partenaires de réseaux de gammistes PVC et/ou aluminium, concessions d’enseigne et agences, entreprises partenaires de réseaux de fabricants industriels ou de groupements d’achats.

• 100 distributeurs : négoces matériaux, GSB généralistes, GSB menuiseries et réseaux spécialisés

• 100 acteurs de la conception de bâtiments neufs : constructeurs de maisons individuelles et promoteurs

• L’étude a été complétée par des entretiens qualitatifs avec les fabricants de solutions.

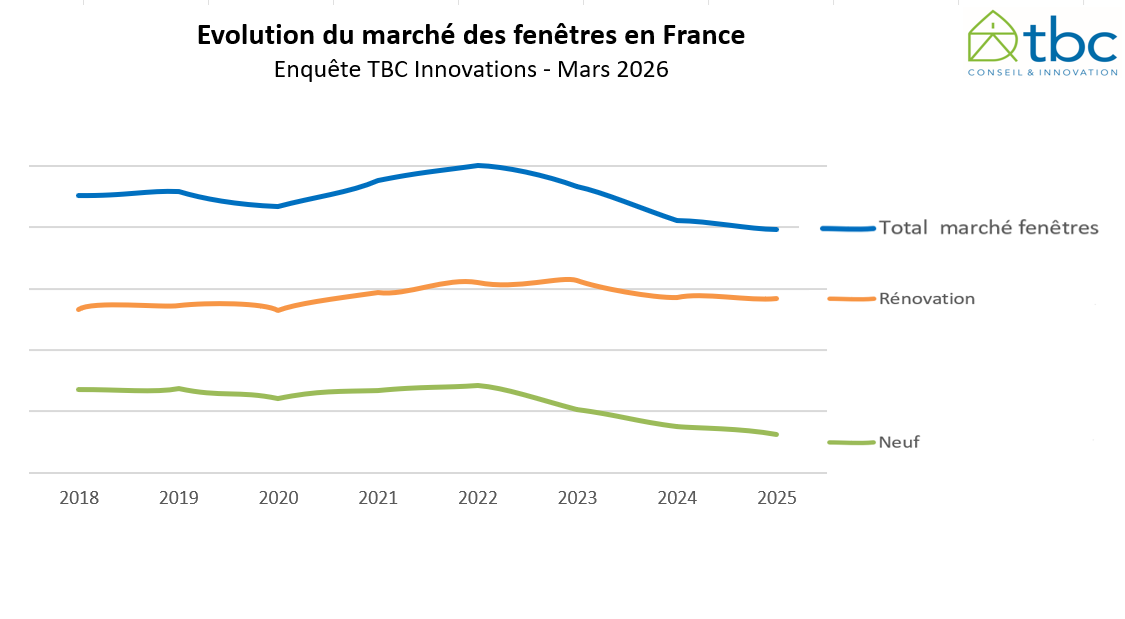

Principal facteur de recul ? L’effondrement du marché du logement neuf. Depuis 2023, la baisse continue des mises en chantier et des permis de construire réduit mécaniquement les besoins en équipements de menuiserie.

La maison individuelle demeure particulièrement touchée malgré un léger regain commercial observé en 2025. Quant au logement collectif, il subit toujours les effets conjugués du coût du foncier, de la hausse des coûts de construction et du ralentissement des investissements immobiliers.

Pour les fabricants de fenêtres, cette situation entraîne une pression croissante sur les capacités industrielles. Plusieurs acteurs du secteur fonctionnent désormais avec des taux d’utilisation d’usine nettement inférieurs à ceux observés pendant le pic d’activité de 2021-2022.

Le phénomène dépasse d’ailleurs largement la France. Partout en Europe, la filière du bâtiment subit le ralentissement du crédit immobilier et le recul de la promotion résidentielle.

Longtemps considérée comme le principal amortisseur de la crise du neuf, la rénovation montre désormais des signes d’essoufflement. Pour la deuxième année consécutive, le remplacement de fenêtres chez les particuliers recule. Les ménages arbitrent davantage leurs dépenses dans un contexte d’inflation persistante, tandis que les hésitations autour des dispositifs d’aides publiques — notamment MaPrimeRénov’ — entretiennent un climat d’attentisme.

Le marché souffre aussi d’un changement de comportement : les particuliers privilégient davantage les rénovations globales et les travaux à forte visibilité énergétique plutôt que le remplacement isolé des fenêtres.

Dans ce contexte, la filière doit désormais démontrer plus clairement la valeur économique des menuiseries performantes : baisse des consommations énergétiques, amélioration du confort d’été, valorisation immobilière, réduction du bruit et contribution à la décarbonation.

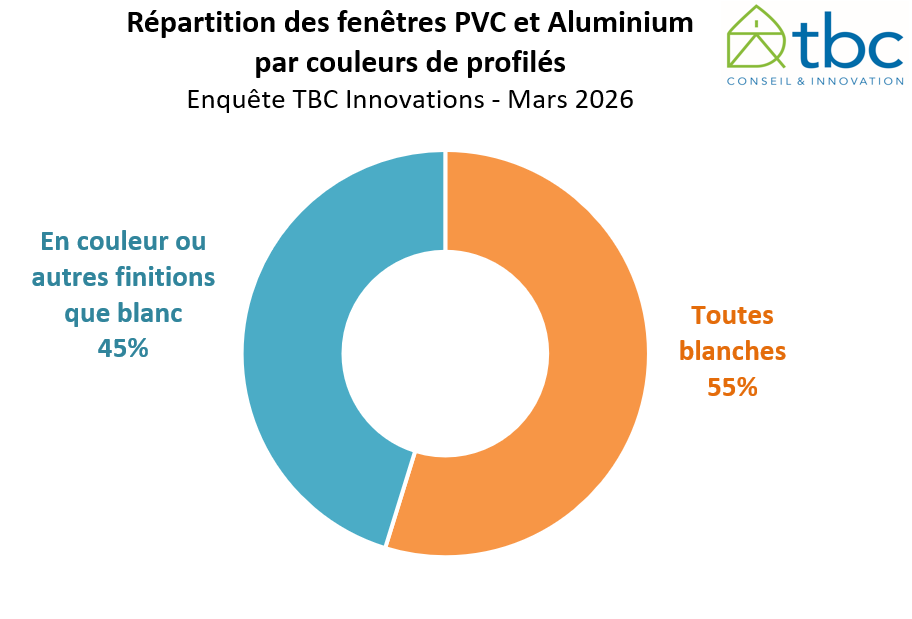

Au-delà d’un climat d’affaires toujours poussif, plusieurs mutations profondes redessinent le secteur. Les fenêtres de couleur devient la norme, alors que le blanc perd progressivement son statut dominant. En 2025, près de 45 % des fenêtres PVC et aluminium installées en France sont désormais colorées, contre seulement 26 % il y a dix ans.

En outre, les consommateurs recherchent davantage de personnalisation, avec une montée en puissance : des teintes sombres, des finitions mates, des effets bois, des textures métalliques ou encore des menuiseries au style architectural affirmé.

Cette évolution rapproche progressivement la France des marchés allemand et italien, historiquement plus avancés sur les produits premium et design.

Autre transformation importante : la généralisation progressive de la dépose totale du dormant dans les chantiers de rénovation. Cette méthode améliore les performances thermiques et maximise la surface vitrée, mais elle génère également davantage de déchets à recycler.

Pour les industriels, l’enjeu dépasse désormais la seule performance énergétique. Il concerne aussi la recyclabilité des matériaux, la traçabilité des composants, l’intégration de matières recyclées et la réduction de l’empreinte carbone industrielle.

Tout comme leurs voisins européens (voir infographies ci-dessous), les fabricants tricolores investissent massivement dans ces sujets afin d’anticiper les futures réglementations environnementales.

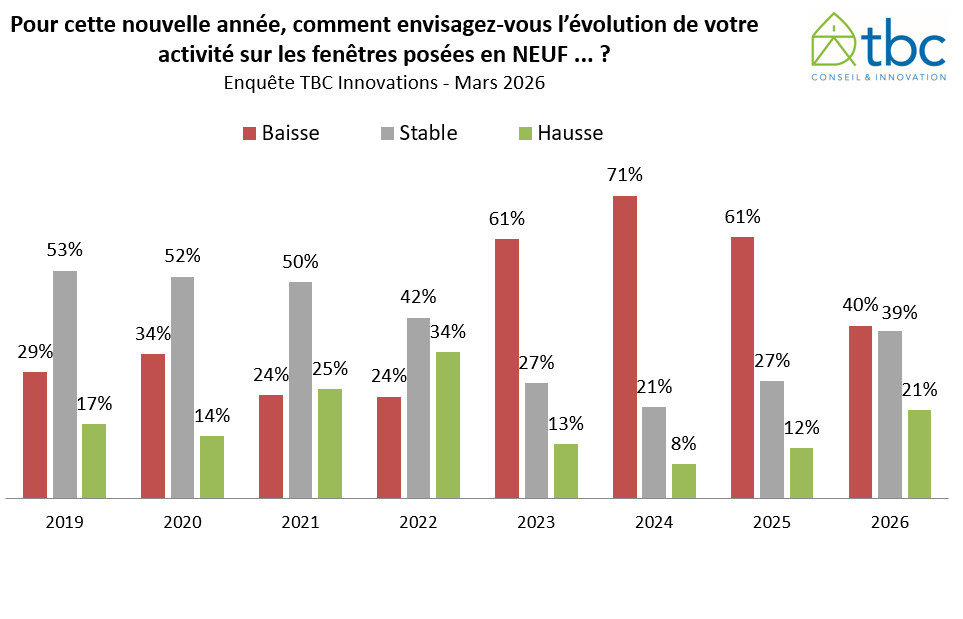

En attendant, les professionnels du secteur restent prudents pour 2026. Sur le marché du neuf, 40 % des acteurs interrogés anticipent encore une baisse d’activité. Mais la perception globale devient moins pessimiste qu’en 2024 et 2025.

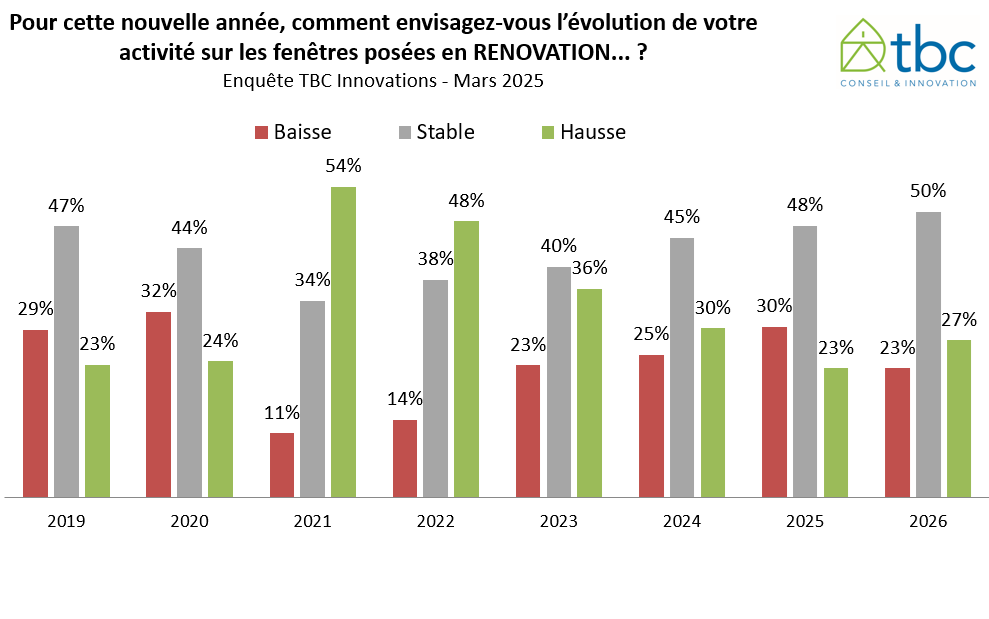

En rénovation, près de la moitié des entreprises tablent désormais sur une stabilisation du marché, tandis qu’environ 25 % des répondants envisagent même un retour progressif à la croissance.

Cette amélioration reste toutefois conditionnée à plusieurs facteurs : la baisse durable des taux d’intérêt, un redémarrage plus franc du marché immobilier, une stabilité des aides d’État (notamment MaPrimeRénov’), ainsi que la relance des projets de rénovation énergétique. Autant de leviers qui devraient, a priori, aboutir à une confiance retrouvée chez les ménages.

Le marché hexagonal de la fenêtre entre dans une phase de transition majeure. Après plusieurs années d’euphorie alimentées par la rénovation énergétique et le dynamisme du marché résidentiel, le secteur revient à une réalité plus exigeante : volumes en baisse, pression concurrentielle accrue et nécessité d’innover.

Reste que si l’ensemble des acteurs du Bâtiment se félicitent que le logement a retrouvé sa place au cœur de l’agenda politique, l’investissement des ménages est pourtant reparti à la baisse au T1 2026 (-0,7 %) eu égard aux tensions géopolitiques en particulier, et une accélération de l’inflation (+2,2 % en avril contre +0,9 % en février, selon l’Insee).

Dans un communiqué publié ce 12 mai, Pascal Boulanger, le président de la FPI (Fédération des promoteurs immobiliers) estime que « tous les leviers d’une reprise sont aujourd’hui réunis : un projet de loi “Relance Logement” en préparation, un statut du bailleur privé qui s’installe. Mais aucun ne pourra produire ses effets tant que durera la guerre au Moyen-Orient ».

Résultat sur le terrain ? Une baisse des mises en vente de logements sur trois mois qui sont passées de 14 423 au T1 2025 à 11 649 au T1 2026 après avoir affiché une stabilisation l’an dernier. Mais cette crise agit aussi comme un accélérateur de transformation.

Face à la baisse des volumes, les industriels des fenêtres cherchent désormais davantage de valeur. Avec une offre plus affirmée en produits premium, la poursuite de la R&D en faveur d’une performance énergétique accrue, des collections design, la prise en compte de l’économie circulaire et de l’empreinte carbone de l’offre, enfin l’automatisation des process industriels et le développement de services associés.

L’ÉTAT DU MARCHÉ DANS 3 PAYS de l’UE

Des marchés sous tension, mais des trajectoires différentes

Le marché allemand de la fenêtre reste le plus important d’Europe, porté historiquement par une forte culture de rénovation énergétique et des standards techniques élevés.

Mais après plusieurs années de croissance soutenue, l’Allemagne connaît depuis 2024 une correction particulièrement sévère. La hausse des coûts énergétiques, le recul des investissements immobiliers et la baisse des constructions neuves ont provoqué un ralentissement marqué des commandes.

Contrairement à la France, le marché allemand reste toutefois davantage soutenu par la rénovation lourde et par des politiques énergétiques structurelles plus stables. Les fenêtres à très haute performance thermique y conservent une forte valeur ajoutée.

Outre-Manche, le marché montre une résistance relative comparée à l’Europe continentale. Le poids historique du remplacement de fenêtres dans le parc résidentiel ancien continue de soutenir l’activité, notamment dans les maisons individuelles.

Le PVC reste ultradominant, mais les produits hybrides et aluminium progressent rapidement sur le segment premium. Le marché britannique bénéficie également d’une logique plus orientée vers le confort et la valorisation immobilière que vers la seule performance énergétique.

En Italie, la dynamique du secteur a été profondément bouleversée par la réduction progressive du "Superbonus 110 %". Ce dispositif avait déclenché une explosion des rénovations énergétiques entre 2021 et 2023.

La baisse des aides d’État a entraîné un net ralentissement des commandes en 2025, avec un retour à des niveaux de marché plus traditionnels.

Toutefois, les industriels italiens conservent une forte compétitivité dans les menuiseries design et haut de gamme, particulièrement appréciées dans les projets architecturaux premium.