Image

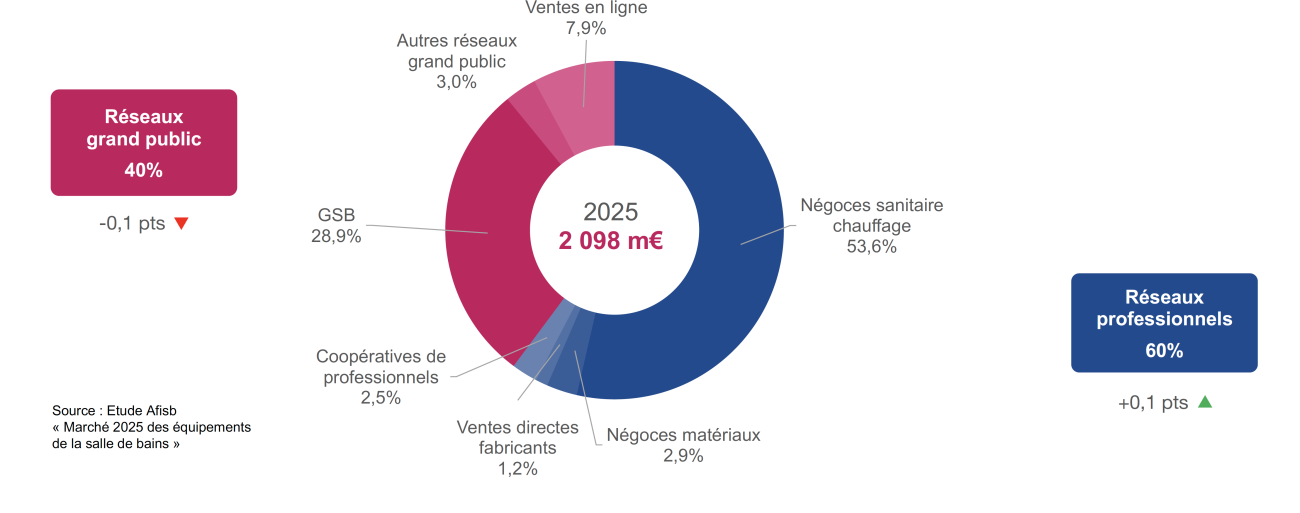

À l’occasion de la dixième édition des États généraux de la Salle de Bains qui s’est tenue le 6 mai à Paris, le Syndicat de la salle de bains (ex-Afisb) et Coédis ont dévoilé les chiffres 2025 (fabricants et négoces) toujours plombés par un climat d’affaires sous pression. Si tous les univers produits sont pénalisés, les grossistes en sanitaire-chauffage ont toutefois regagné deux points de parts de marché (valeur) l’an dernier.

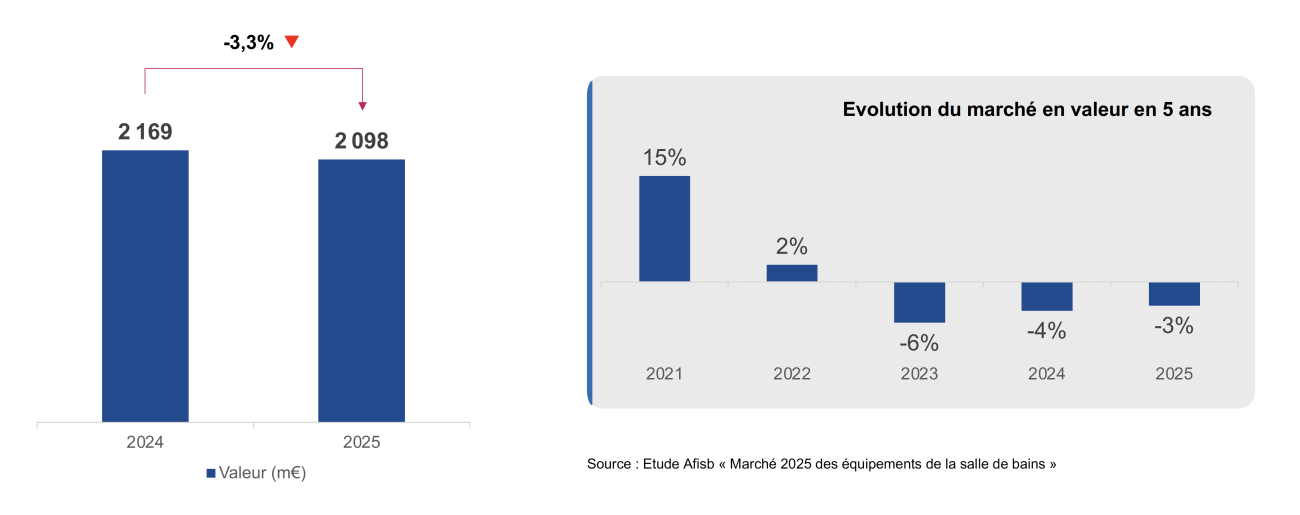

Dans la filière du bain, les années se suivent et se ressemblent presque toutes. Alors que le marché était encore les pieds au sec en 2022, les ventes en valeur et en volume replongent. Avec un chiffre d’affaires à -5,7 % en 2023, puis -4,2 % en 2024, l’activité a encore pris l’eau l’an dernier. À hauteur de -3,3 % en valeur (ventes des fabricants, tous circuits confondus) et de -3 % en volume.

« Il y a d’ailleurs une quasi-stabilité des prix, constate le Syndicat de la salle de bains dans son étude annuelle. C’est la conséquence de la dégradation du mix produits pour la plupart des familles de produits. »

« C’est la troisième année de baisse consécutive. Avec un bilan 2025 en dents de scie, et beaucoup d’incertitudes tant sur le plan économique et géopolitique que réglementaire », confirme Ara Shahnazaryan, fondateur du cabinet SH Conseil qui réalise le baromètre du syndicat professionnel.

Les causes sont connues. « La construction neuve souffre encore, et nous sommes encore assez loin des statistiques de 2022. Dans l’ancien, la lente remontée du nombre de transactions immobilières qui part de très bas, ne suffit pas encore pour relancer la croissance du marché. Reste une note d’espoir : les travaux de rénovation », tient à rappeler cet ex-directeur marketing et produits chez Geberit.

« Le secteur se caractérise de plus en plus par une polarisation entre le haut de gamme qui maintient le cap, l’entrée de gamme plutôt en croissance, alors que le milieu de gamme est de plus en plus bagarré avec une pression sur les prix plus forte .»

Ara Shahnazaryan, cabinet SH Conseil

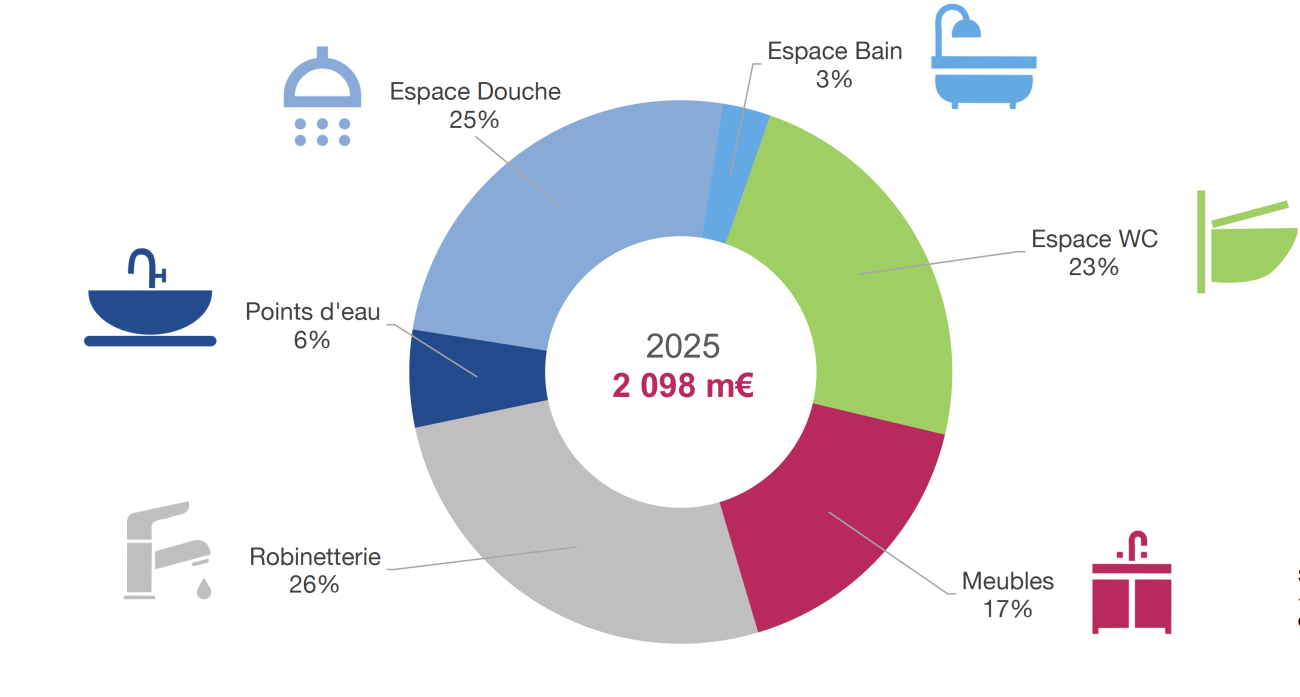

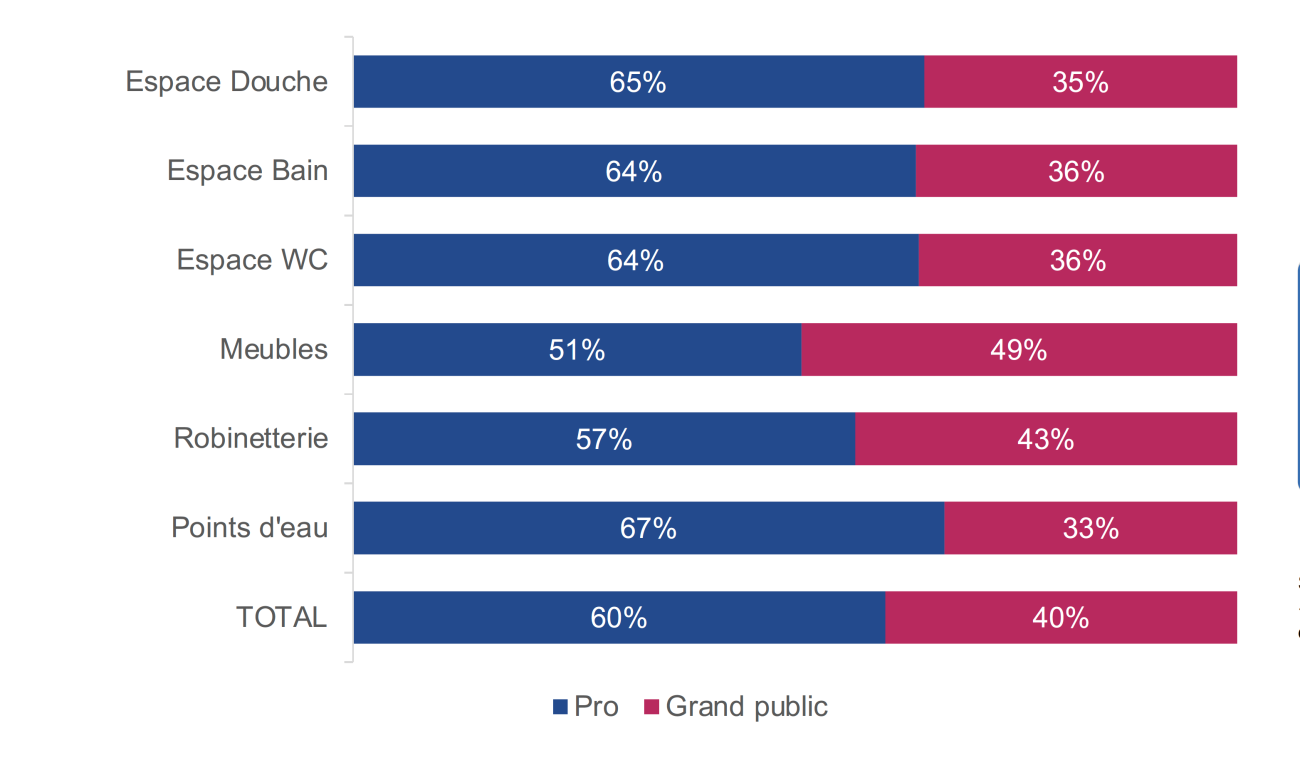

En attendant, tous les segments de marché ont vu leurs ventes poursuivre leur lente érosion (voir infographies ci-dessous). À commencer par les trois principales catégories qui drainent près de 75 % du chiffre d’affaires de la filière où il peut y avoir quelques écarts entre sell-in et sell-out.

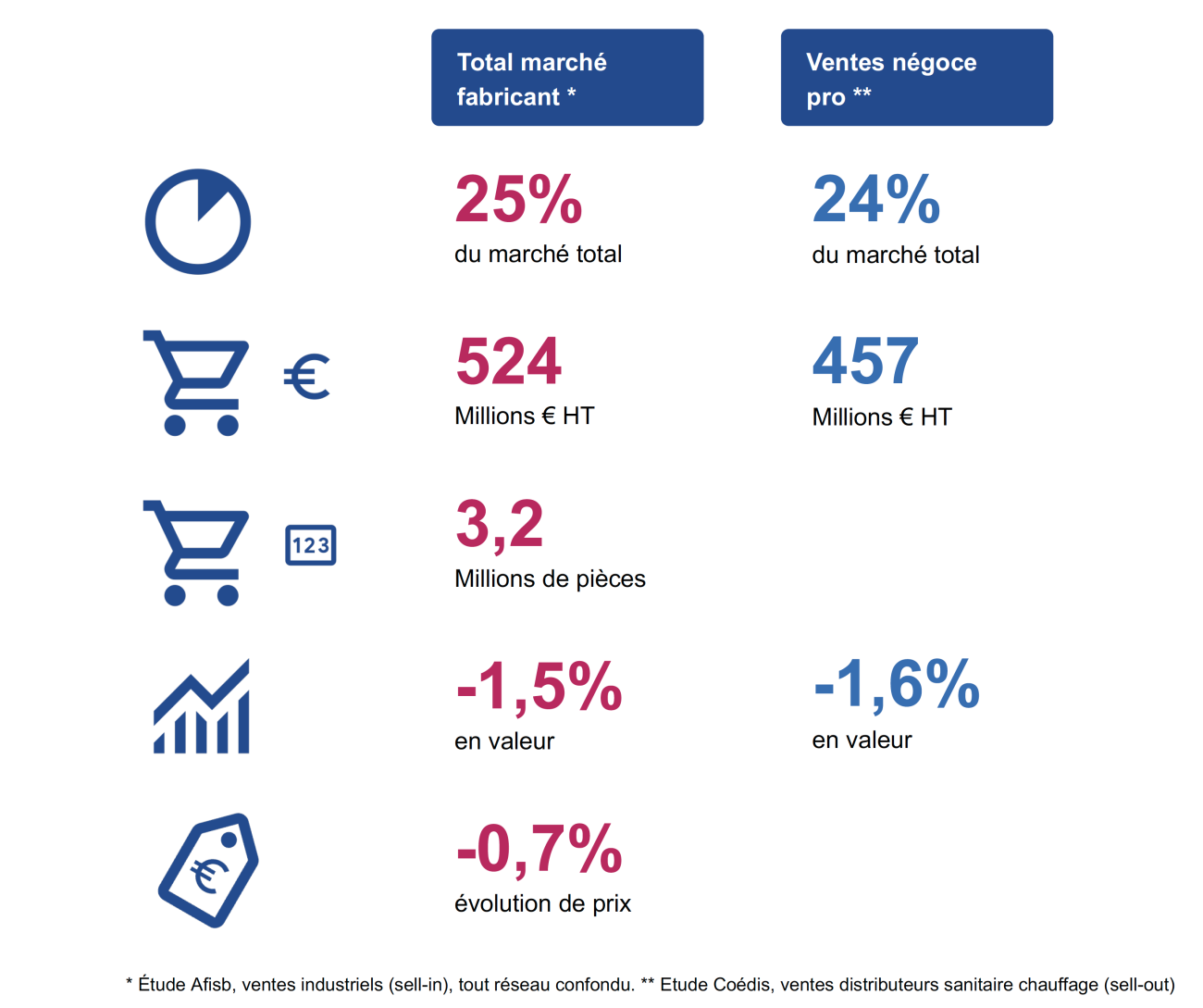

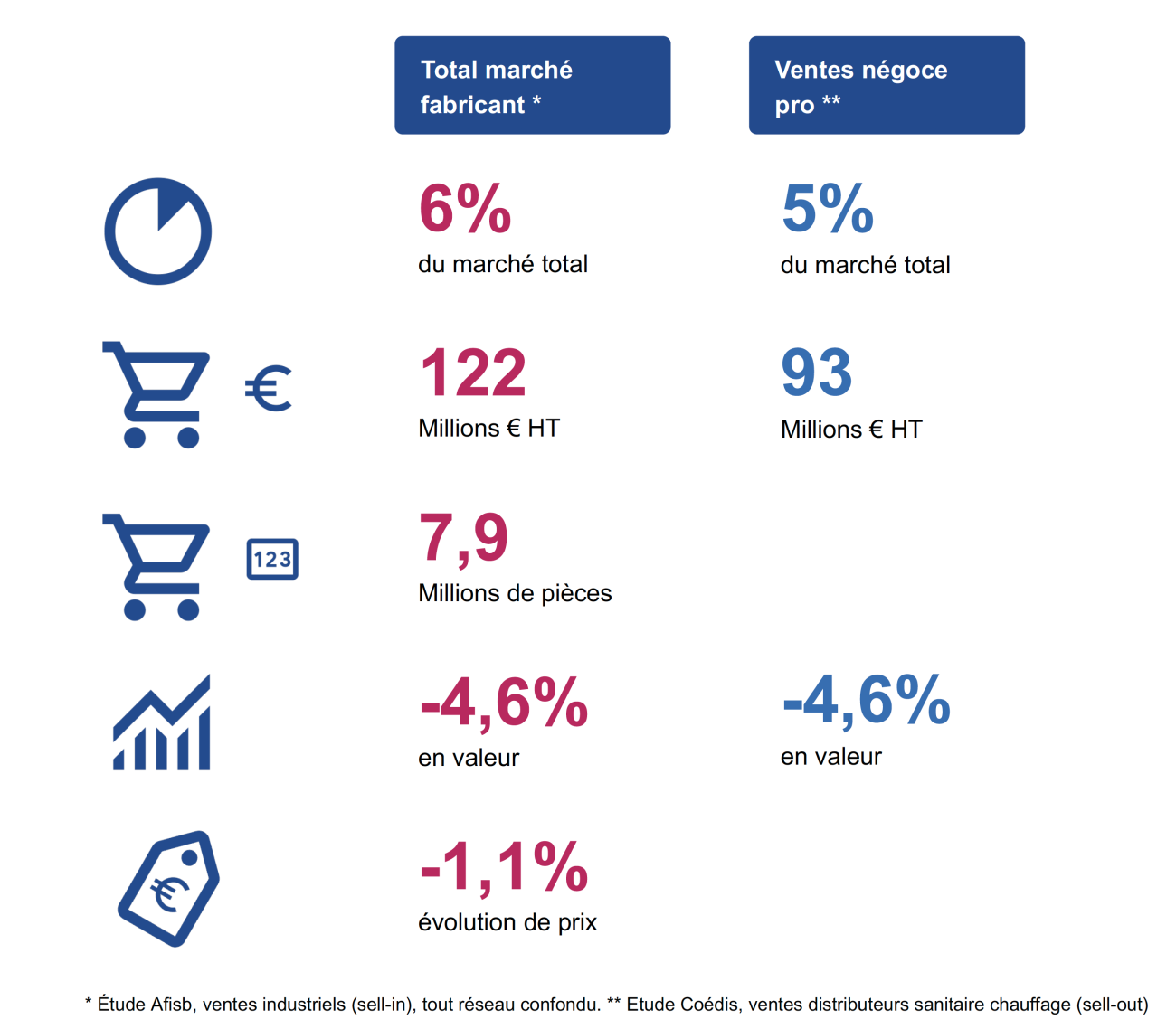

En 2025, les ventes du négoce ont ainsi pointé à -1,6 % en valeur dans l’univers de la douche (25 % du CA ventes fabricants), avec une déflation de -0,7 %. « Ce marché souffre depuis cinq ans et poursuit sa décrue, mais résiste encore assez bien dans le neuf, relativise Christine Achaz, la responsable des études statistiques chez Coédis. En revanche, les ventes de panneaux de douche [à +20 % en valeur vs 2024 : Ndlr] et de receveurs en matériaux de synthèse restent bien orientées en raison, entre autres, de leur facilité de pose. »

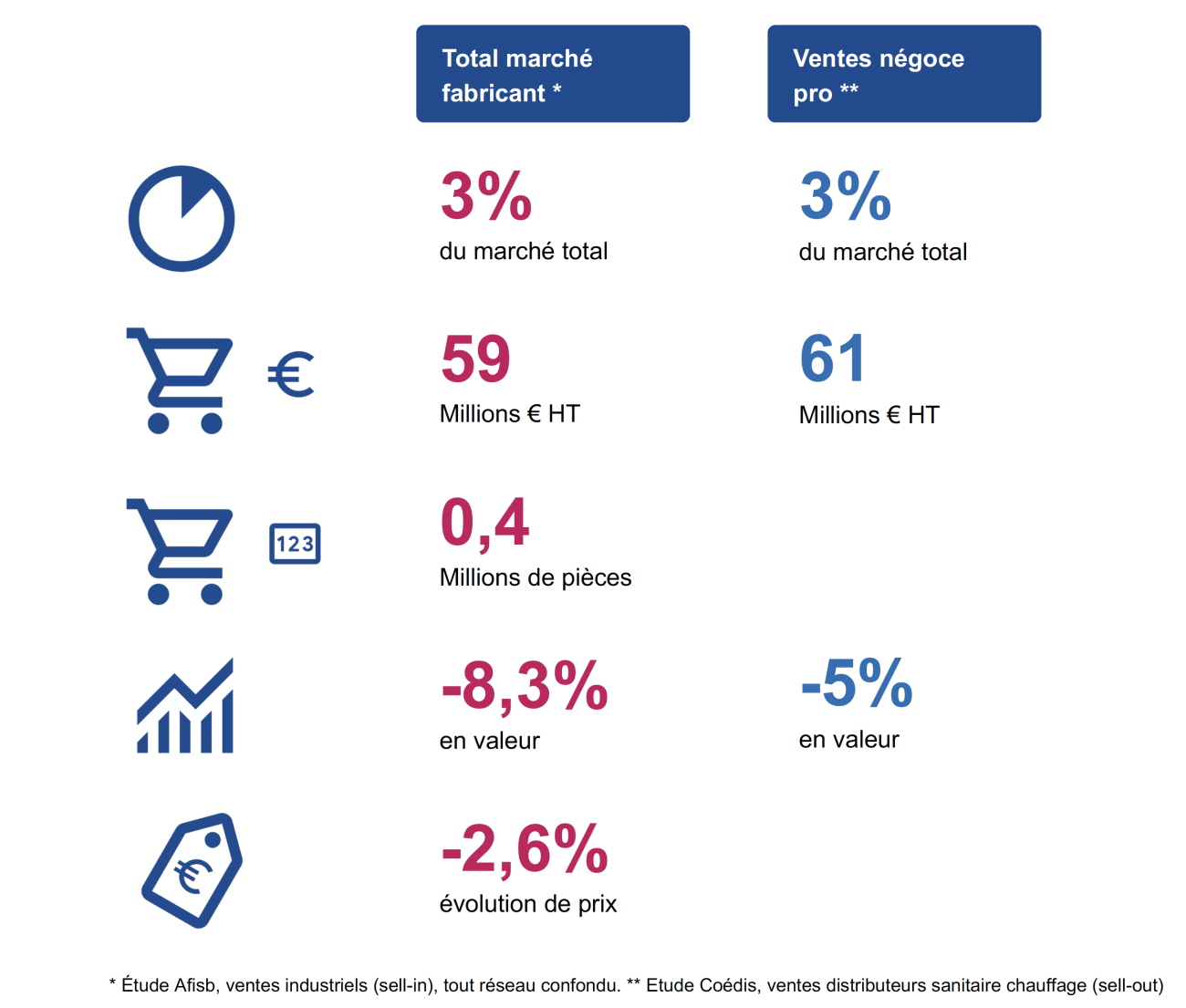

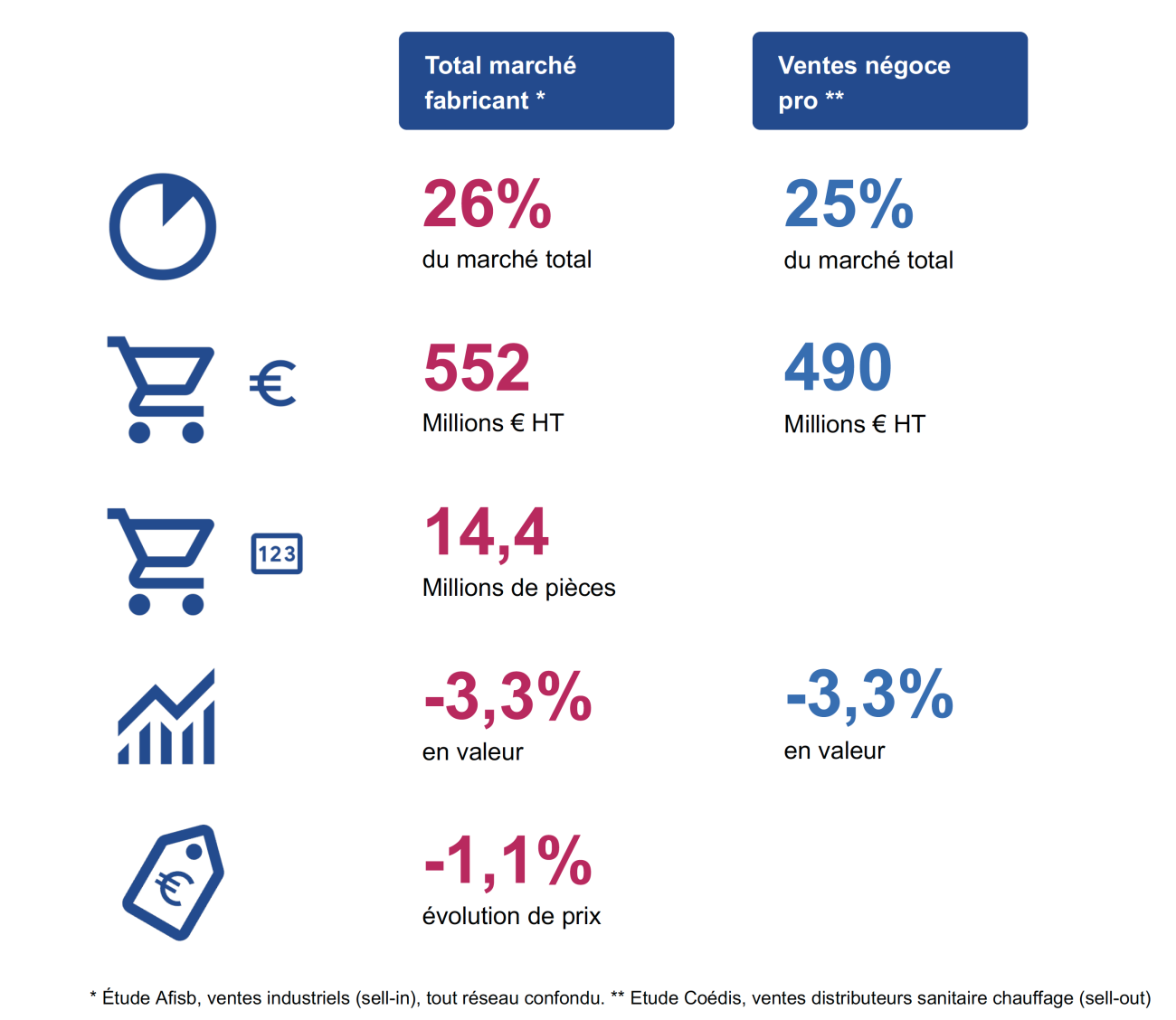

Captant 23 % du marché, l’espace WC, lui, a particulièrement été pénalisé chez les spécialistes sanitaire-chauffage : à -4,1 % en valeur malgré un effet prix à +1,5 %. Avec les meubles de bains (prix à +0,7 %), c’est d’ailleurs le seul autre segment où les tarifs fournisseurs ont continué d’augmenter. La part de marché des toilettes suspendues est désormais de 40 % en volume.

Tandis que « l’offre haut de gamme affichent des progressions à deux chiffres sur des segments de niche tels que les WC lavants ou sans bride, et les chasses d’eau tourbillon (ou vortex) dont les ventes se développent désormais plutôt bien », constate encore Christine Achaz.

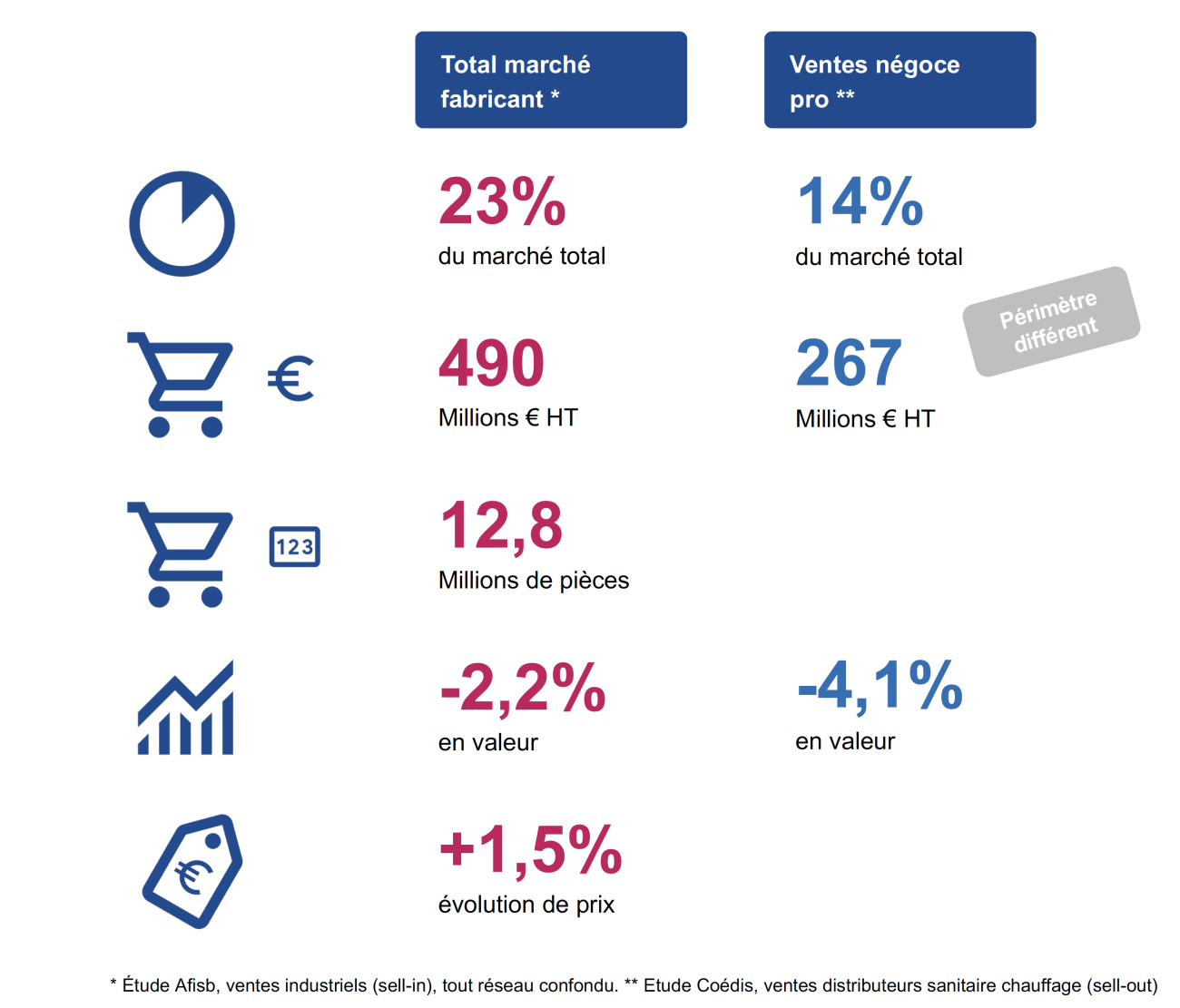

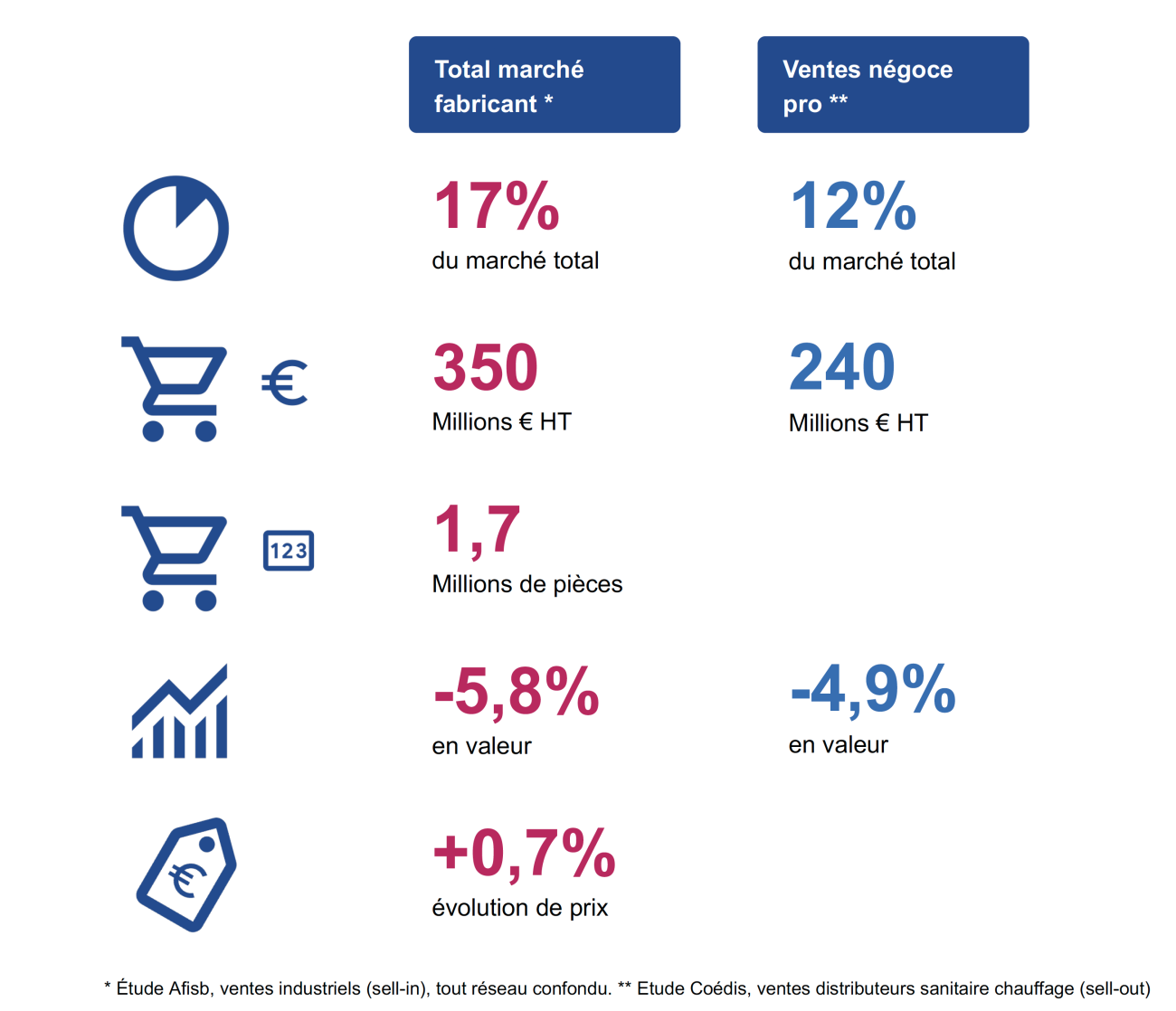

Enfin, avec 26 % du CA ventes fabricants (tous circuits confondus), la robinetterie n’est pas au mieux de sa forme non plus. L’activité en valeur recule de -3,3 % tant chez les négoces que chez les fournisseurs (tous circuits confondus). À noter que, sous l’effet de la montée en puissance des MDD, le ticket moyen a un peu plus tendance à baisser.

Globalement, le Syndicat de la salle de bains souligne que « l’ensemble des familles voit leur ventes reculer. Quelques catégories clés résistent mieux que la moyenne du marché (receveurs et parois de douche à -2 % [en valeur]), alors que les baignoires [400 000 unités posées par an environ : Ndlr] et cabines de douche reculent plus fortement ».

Qu’attendre de 2026 ? La météo du Bâtiment reste, certes, encore capricieuse. Avec des signaux contradictoires. L’activité artisanale a encore reculé de -1,5 % au T1 2026 selon la Capeb. De son côté, la FFB prévoit un rebond de +6 % dans le neuf, tandis que les transactions dans l’ancien devraient grimper de plus de 11 % (à environ 956 000 ventes).

Alors, embellie juste printanière ou plus durable ? En ouvrant ces 10es États généraux, Frédéric Pfeiffer, le président du Syndicat de la salle de bains, a en tout cas appelé les quelque 150 professionnels présents (industriels, distributeurs, installateurs) à « continuer d’innover » pour « reprendre la main sur le marché ».

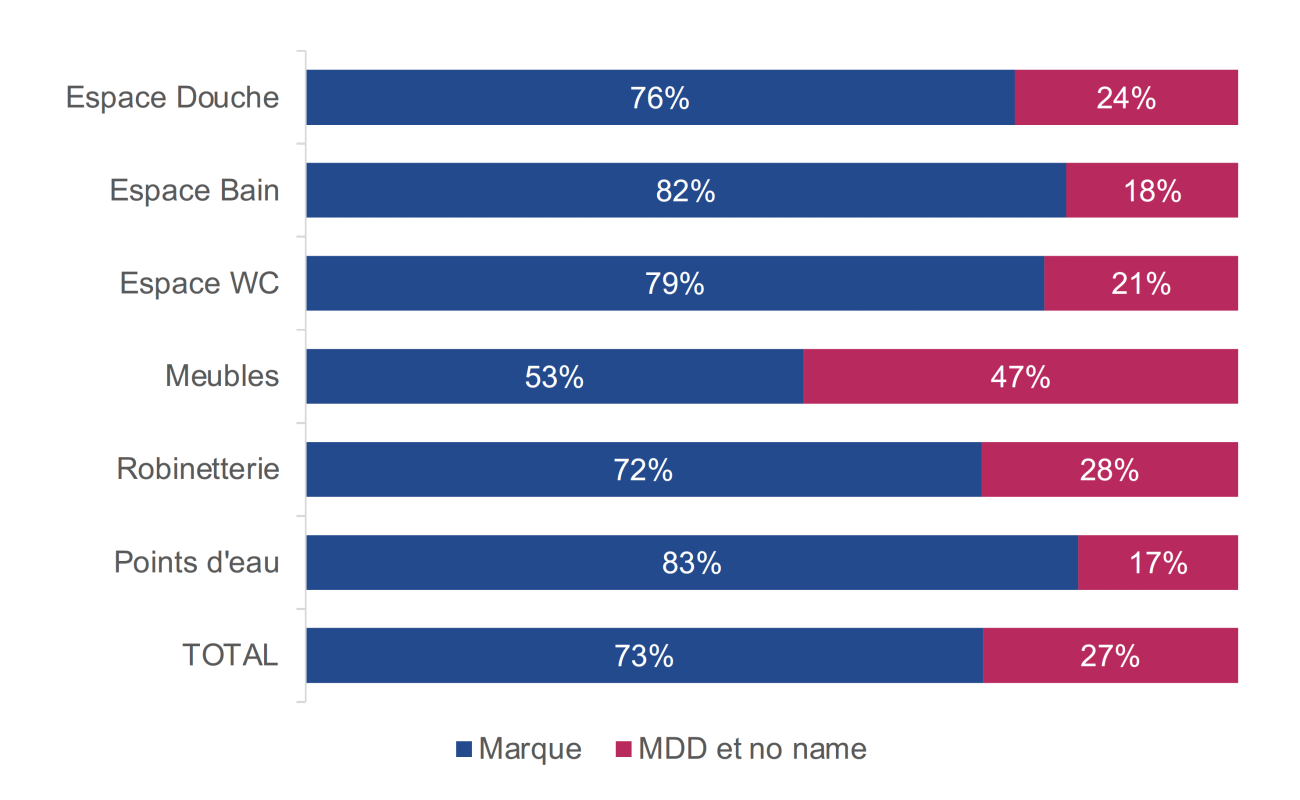

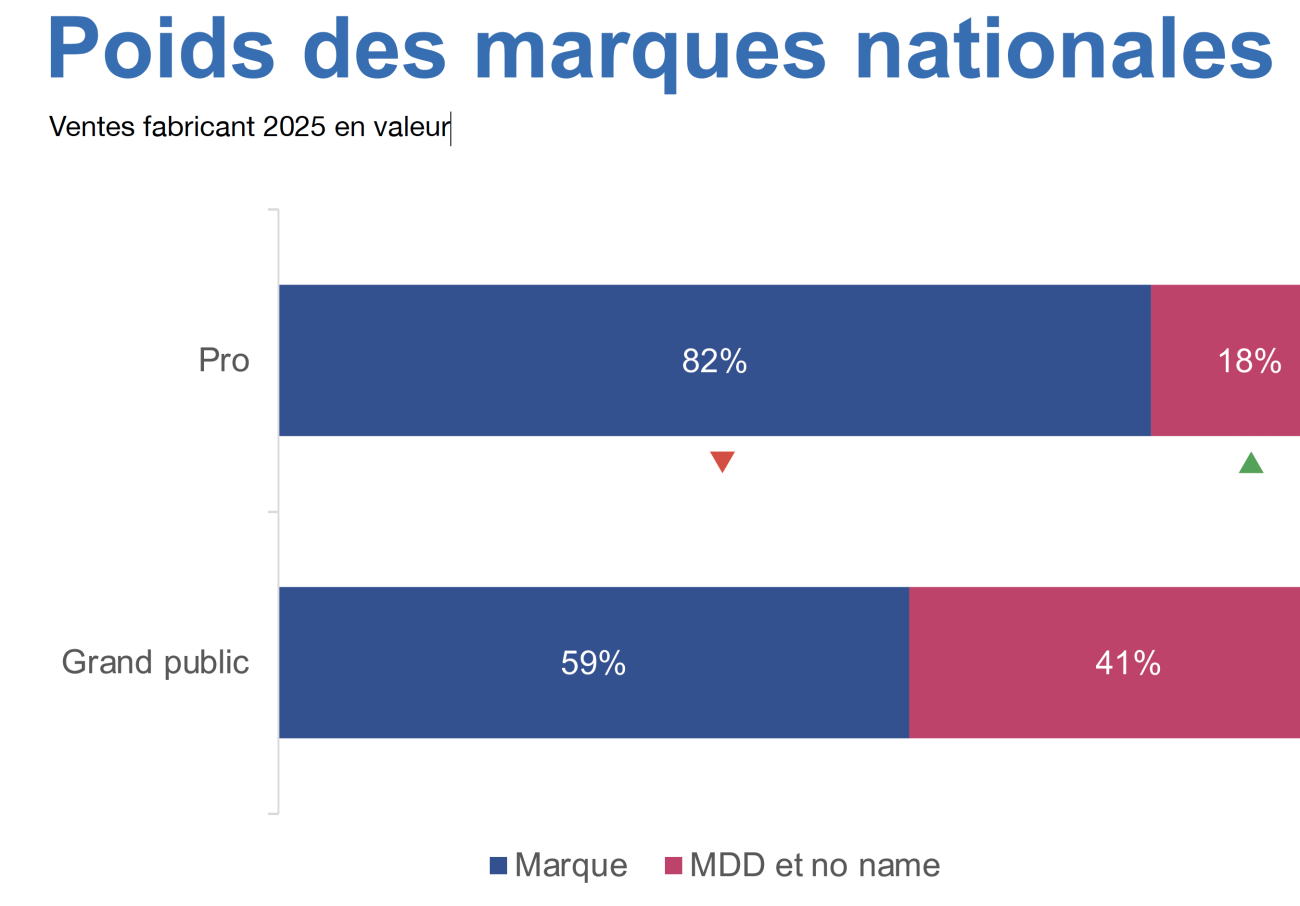

Selon le Syndicat de la salle de bains, les marques nationales ont capté 82 % des ventes fabricants en négoce en 2025 – en recul d’un point vs 2024 – quand leur poids se stabilise à 59 % dans les circuits grand public (GSB, GMS, pure players…).

« En négoce, l’installateur reste encore très attaché aux marques nationales qui, de plus en plus, travaillent aussi à concevoir des collections exclusives pour les enseignes », note d’ailleurs Ara Shahnazaryan (SH Conseil).

Dans un marché où la croissance n’est plus acquise, la MDD peut, certes, jouer “le rôle d’assurance-vie” pour sauvegarder les marges de la distribution. Toutefois, les innovations de rupture, elles, passent toujours par la case “marques nationales”… pour l’instant.

Un marché où, rappelle Frédéric Pfeiffer, « les exigences des utilisateurs finaux ne cessent d’augmenter », mais aussi où les parcours d’achat se sont multipliés ces dernières années – à commencer par les marketplaces, l’arrivée de pure-players tels que l’allemand Reuter et son service Reuter Pro lancé fin 2024 en France, ou encore l’émergence de nouveaux business-models de vente sur TikTok et Facebook notamment.

À cet égard, Frédéric Pfeiffer a prévenu : « Nous sommes à un tournant ! L’IA va profondément changer nos façons de concevoir, fabriquer et vendre les produits… dès aujourd’hui ». C’était d’ailleurs l’un des messages qu’a souhaité faire passer Lucas Perraudin, le DG du cabinet AI to Market, lors d’un pitch sur l’intelligence artificielle.

Ancien dirigeant EMEA chez Meta, cet expert a mis en garde : « L’IA générative impacte d’ores et déjà toutes les étapes du parcours client et toute la chaîne de valeur. C’est la fin des “10 lignes bleues” sur la première page de Google. Le consommateur passe aujourd’hui de la requête d’offres sur les sites web à une demande de réponses. Et d’ici à la fin 2026, 25 % du trafic web dans le monde passera par les outils d’IA générative et agentique [source : Gartner Group] ».

“La” leçon à méditer selon Lucas Perraudin ? « Via l’IA, l’utilisateur final devient un client augmenté venant challenger les vendeurs. Il faut repenser la façon dont un fabricant, un distributeur présente son offre pour que ChatGPT et consorts la jugent… pertinente ».

Autrement dit, avec l’essor des réponses générées par l’IA, les règles de la visibilité numérique ont commencé à faire bouger les lignes pour apparaître bien placés dans les résultats des huit principaux grands modèles de langage* (LLM : large language models).

Trois ans après l’arrivée de ChatGPT, l’effet “tsunami” ne fait donc que s’amplifier. D’ici à 2030, l’IA sera tellement imbriquée dans les systèmes d’information qu’il sera impossible de bâtir une stratégie l’un sans l’autre, selon les analystes du cabinet Gartner.

Ils estiment que l’intégralité du travail effectué par les DSI impliquera l’utilisation de l’IA. La marge de manœuvre est énorme puisqu’aujourd’hui, 81 % de ces tâches sont encore réalisées sans y recourir. Dans une analyse publiée en septembre 2025, le cabinet Gartner éclaire d’ailleurs l’ampleur de cette transformation digitale. À l’échelle mondiale, les budgets liés à l’IA devraient dépasser les 2 000 Md$... rien qu’en 2026. Énorme !

* GPT (OpenAI), Claude (Anthropic), Gemini (Google DeepMind), LLaMA (Meta), Mistral (Mistral AI), le chinois DeepSeek, Perplexity et Grok (xAI).