Image

CONJONCTURE • Au premier trimestre 2026, les entreprises de distribution, location et maintenance de matériels de chantier évoluent dans une conjoncture toujours instable. Si certains indicateurs du baromètre DLR/Asterès repartent à la hausse, les tensions géopolitiques et énergétiques continuent de peser sur les perspectives de la profession.

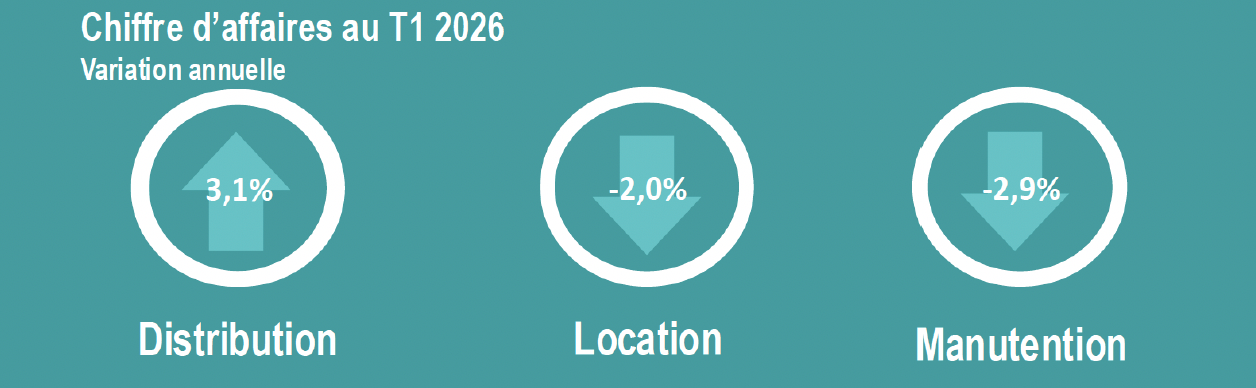

Distribution en progression, mais nouveau plongeon en location et manutention… Dans un contexte économique marqué par un léger recul du PIB français (-0,1 %) et une inflation relancée par la hausse des coûts de l’énergie et des carburants, les activités représentées par la fédération DLR ont affiché des trajectoires contrastées au T1 2026 – un niveau d’affaires un peu à l’image de l’activité du secteur enregistrée fin 2025.

La distribution de matériels enregistre une progression de son chiffre d’affaires de +3,1 %, portée par les premiers signes d’un redressement dans la construction. Les analystes de DLR constatent que « le moral des professionnels [du BTP notamment] se redresse légèrement », d’autant que les indicateurs avancés s’avèrent mieux orientés. Avec une hausse des permis de construire et des mises en chantier amorcée depuis la fin 2025. L’industrie montre également quelques signaux plus favorables, avec un niveau de production légèrement orienté à la hausse en début d’année.

À l’inverse, l’activité des loueurs continue de s’éroder en affichant un repli de -2 %, tandis que les professionnels de la manutention accusent un repli de -2,9 %. Ces derniers pâtissent d’un net ralentissement des ventes de matériels neufs et d’occasion, « malgré une meilleure résistance des activités de services, en particulier la maintenance et la location », tient à préciser DLR.

• La fédération DLR représente les acteurs de la distribution, de la location et de la maintenance des matériels de construction et de manutention, ainsi que les syndicats affiliés ACiM (acteurs de la construction modulaire et industrialisée), Fnar (Fédération nationale des artisans ruraux), UFL (entreprises de levage et manutention).

• Elle recense, à ce jour, plus de 1 000 adhérents représentant environ 70 % du marché français.

Ces évolutions traduisent une reprise encore incomplète et largement dépendante du contexte macroéconomique. Les tensions géopolitiques au Moyen-Orient qui alimentent la hausse des prix de l’énergie, entretiennent un climat d’incertitude et freinent les décisions d’investissement des entreprises clientes.

Le retour des pressions inflationnistes pourrait également compliquer le climat des affaires au cours des prochains mois. Une diffusion plus large de la hausse des coûts aux prix à la consommation pourrait conduire la Banque centrale européenne à resserrer de nouveau sa politique monétaire.

Un scénario qui pèserait directement sur les secteurs dépendants du crédit, notamment le BTP, marché clé pour les plus de 1 000 entreprises membres de DLR. Le bout du tunnel semble, a priori, encore un peu loin... d’autant les chiffres du marché des logements neufs étaient à nouveau en baisse en avril.