Image

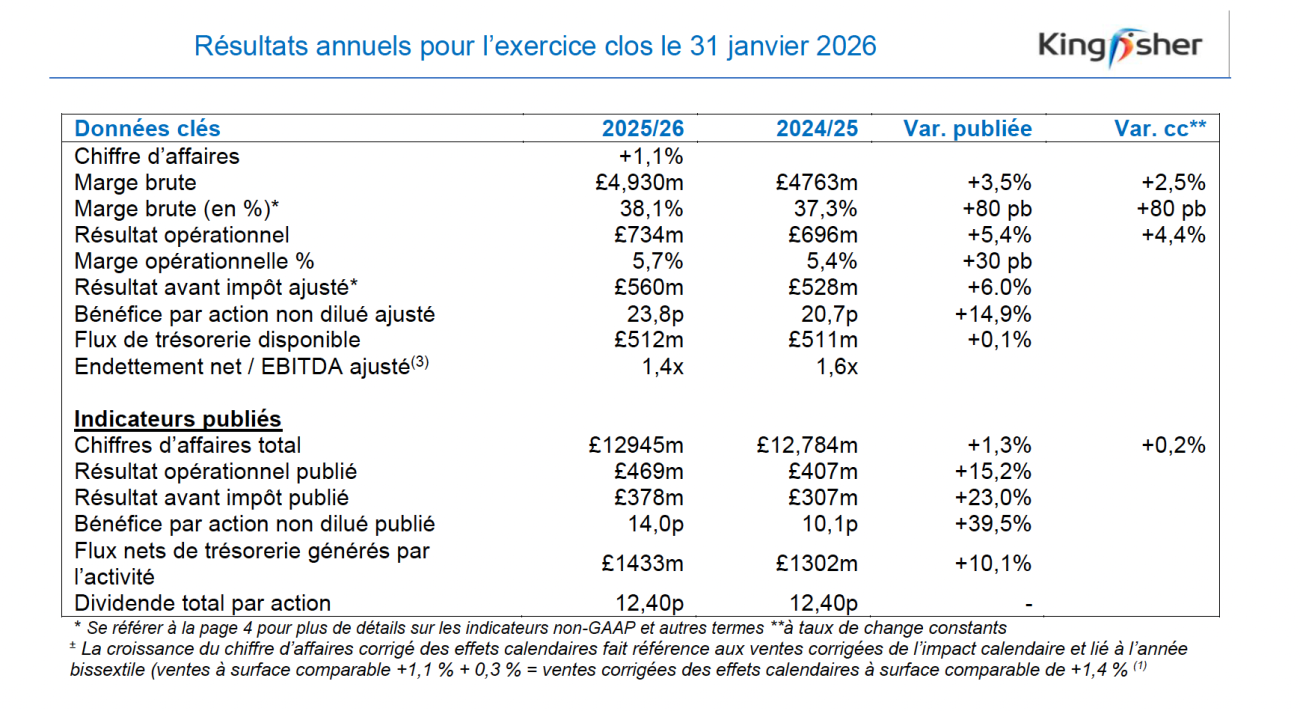

Les résultats 2025 publiés par le britannique Kingfisher sont plutôt positifs tant du côté chiffre d’affaires (+1,1% à 12,945 Md£) que des bénéfices (résultat avant impôt ajusté de +6% à 560 M£). Les ventes en BtoB et digitales, ainsi que les performances des enseignes britanniques tirent la croissance. En France, si Castorama et Brico Dépôt reculent respectivement de 2,2% et 2,3%, c’est toutefois mieux que le marché et nombre de leurs concurrents.

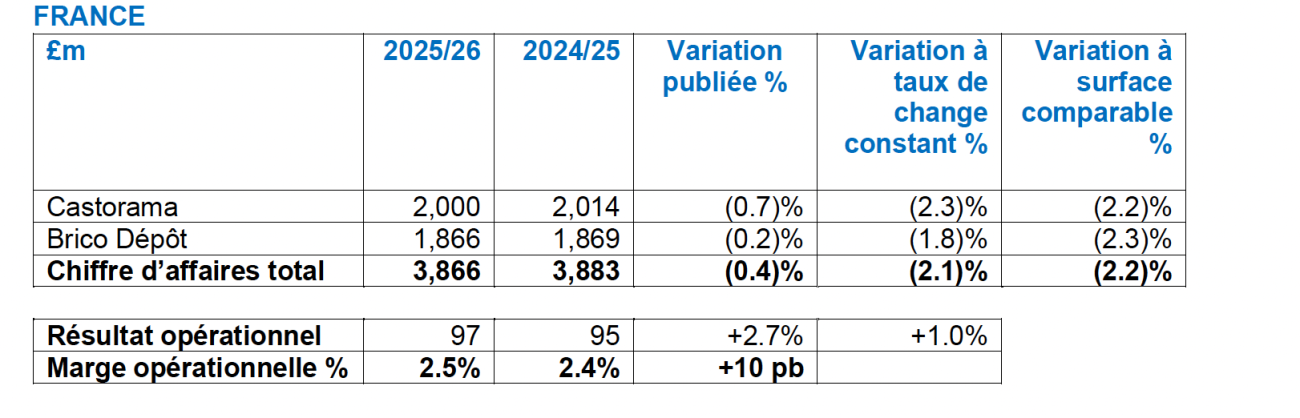

L’exercice de Kingfisher n’est pas exactement calé sur l’année civile 2025, mais court de fin janvier à fin janvier. Dommage car cela fausse un peu la comparaison avec les concurrents du marché français ! Mais on peut tout de même affirmer que Brico Dépôt (-2,3 % ; 1,866 Md£) et Castorama (-2,2% ; 2 Md£) font jeu égal avec Bricomarché (-2,1%) voire mieux qu’ITM Équipement de la maison plombé par Bricorama (-7,2%) et Brico Cash (- 8%).

Celui qu’on appelait autrefois Kingfisher France surperformerait-il ITM Équipement de la maison ? Très probablement. Si le marché du bricolage est réellement à -3 % comme annoncé ici et là, les Casto et Brico Dépôt sont au-dessus. Weldom, on le sait, fait mieux avec une progression du volume d’affaire de 1% et Leroy Merlin devrait être également au-dessus (Progression du volume d'affaires LM : + 1,4%), mais les Entrepôt du Bricolage (-5,1%) et autres Mr Bricolage (-5,2%) se dont croquer des parts.

En parlant de Mr.Bricolage, l’enseigne est citée dans les résultats de Kingfisher qui annonce le passage d’un magasin du groupe d’Orléans sous franchise Brico Dépôt courant 2026 tout en rappelant l’accord sur des MDD King vendues chez Mr.Bricolage. Selon nos informations les marques Kingfisher se déploieraient en effet réellement et plus fortement dans l’offre Mr.Bricolage là où Inventiv n’est pas.

Pour revenir aux résultats de Castorama et Brico Dépôt on découvre que les ventes “Big Ticket” (donc les achats "Projets") ont souffert fortement chez Castorama (-4,5%) et beaucoup moins chez Brico Dépôt (-1,2%) ce qui montre que c’est bien le prix de vente qui a été le juge de paix en 2025 pour un projet cuisine ou salle de bains.

Brico Dépôt et Castorama ont bien su réagir sur les produits saisonniers avec respectivement +1,1% pour les “rouges” et -0,9% pour les “bleus”. Pour le cœur du magasin, les rayons classiques Castorama a trouvé la recette limitant la casse (-1,9%) là où Brico Dépôt a eu plus de difficultés (-3,7%). On rappelle qu’au niveau groupe le cœur de ventes représente 67% du CA, le saisonnier 18% et les projets 15%.

Si Screwfix progresse en France en termes de chiffres d’affaires porté par ses ouvertures le CA annoncé (25 M£, à +40% et le résultat opérationnel à -31 M€ !) est difficile à traduite puisqu’il comprend « les résultats consolidés de Screwfix International, ainsi que les résultats des accords de franchise et de distribution. Les données comparatives de l'exercice précédent incluent NeedHelp ; nous avons cédé notre participation d'environ 80 % le 18 juillet 2024 », détaille le groupe.

D’un point de vue international, le groupe note deux axes positifs : les ventes aux pros et les ventes e-commerce. Les premières représentent désormais 30% du chiffre d’affaires et ont progressé de +23% hors Screwfix (+12% en incluant Screwfix. Kingfisher propose en effet des zones pros dans 43% des magasins (hors Screwfix).

Castorama France a ainsi installé 50 espaces dédiés CastoPro au sein de ses magasins. Brico Dépôt France a ouvert ses deux premiers corners Pro. « Notre ambition est désormais d’atteindre 5 Md£ de chiffre d’affaires avec les pros à moyen terme », explique le groupe.

La pénétration e-commerce atteint 21% pour le groupe et les ventes e-commerce ont progressé de +2% hors Screwfix (+11% en incluant Screwfix). Les marketplaces sont opérationnelles dans tous les pays le volume d’affaires (GMV) du groupe a progressé de +58%, pour atteindre 518 M£.

CASTORAMA

• Chiffre d’affaires total : -2,3% à 2 Md£. -2,2% à surface comparable, supérieure à la croissance du marché, malgré les perturbations liées à la modernisation et à l’optimisation du parc de magasins. Les travaux en cours sur 10% du parc de magasins ont impacté le chiffre d’affaires à surface comparable à hauteur d’environ -0,6% au S2.

• Dans le cadre de la refonte de l’offre, 15% des gammes ont été revues, avec des résultats encourageants sur les volumes dans les catégories surfaces & décoration, outillage et jardin. Les produits saisonniers affichent une performance supérieure à celle des autres catégories, à -0,9%, portée par la climatisation et le jardin au 1er semestre, tandis que les catégories projets ont souffert d’une demande plus faible sur le marché, avec une performance à surface comparable de -4,5%.

• La croissance des ventes aux professionnels a été portée par le déploiement réussi de l’offre CastoPro dans l’ensemble du parc au 1er semestre, par la mise en place rapide d’espaces dédiés dans 50 magasins, ainsi que par la mise en place d’un programme de fidélité dédié. Le taux de pénétration a atteint 9 % à la fin de l’exercice 2025-2026.

Le service CastoLoc est désormais disponible dans 14 magasins, offrant un service de location d’outils à prix attractif et permettant de renforcer la visibilité de nos gammes OEB Erbauer et MacAllister.

• La croissance des ventes e-commerce a été portée par l’expansion rapide de la marketplace de Castorama, qui compte désormais 978 marchands et 1,6 million de références et atteint un taux de pénétration de 21% des ventes e-commerce.

Hello Casto, l’assistant virtuel utilisant l’IA a continué de contribuer à l’expérience client et à la conversion des ventes pour les produits 1P et 3P.

L’utilisation d’Hello Casto a progressé de +61%, et nous constatons que les clients qui consultent un produit via l’outil ont plus de deux fois plus de chances de l’acheter que la moyenne des clients du site castorama.fr. Nos outils internes, alimentés par IA, de recommandation produits et de personnalisation, génèrent désormais environ 30% des ventes de l’application. Notre plateforme de monétisation des données, Core IQ, a été lancée avec succès et plus de 120 fournisseurs de produits 1P l’utilisent désormais.

• L’évolution des surfaces a contribué à hauteur de -0,1% aux ventes totales de Castorama, reflétant la conversion réussie en franchises de deux magasins issus du parc existant, en juin 2025. Les trois magasins Express affichent des performances supérieures à la moyenne du parc, ouvrant la voie à une possible expansion à terme.

• Castorama progresse rapidement dans l’optimisation et la modernisation de ses magasins les moins performants. 24 magasins (environ 25% du parc) ont désormais été concernés par l’un des leviers suivants, avec des premiers résultats encourageants.

• Huit magasins redimensionnés. Quatre ont été finalisés au cours de l’exercice 2025-2026, ont enregistré en moyenne des améliorations à deux chiffres de la densité de ventes, comparées à la moyenne de Castorama France. Les quatre autres doivent l’être courant 2026 ou 2027.

• Sept rénovations complètes : Toulon La Seyne et Givors (69) ont été finalisés au 1er semestre, avec des performances à surface comparable nettement supérieures à la moyenne de Castorama France. Cinq autres ont été finalisés au T1 2026-2027.

• Cinq modernisations légères : les magasins rénovés au cours de l’exercice ont enregistré une amélioration de leur densité des ventes par rapport à la moyenne de Castorama France après leur réouverture.

• Deux magasins transférés à Brico Dépôt : à Montgeron (91), où la surface de vente a été réduite de 20%, la densité des ventes a progressé d’environ 10% suite au transfert du magasin vers l’enseigne Brico Dépôt. Le second magasin, au Havre, doit rouvrir au T2.

• Franchises : les deux premiers magasins franchisés ont ouvert en juin, avec des premiers résultats encourageants. Grâce à la conversion en franchise, ces deux magasins déficitaires contribuent désormais positivement au résultat.

• Poursuivant cette dynamique, Castorama a lancé des travaux sur neuf magasins supplémentaires.

BRICO DÉPÔT

• Chiffre d’affaires total : -1,8% à 1,866 M£. À surface comparable, -2, %, avec une amélioration progressive entre le S1 et le S2 et une performance supérieure à celle du marché. Focus maintenu sur les ventes aux professionnels, amélioration de la proposition commerciale, gammes renforcées et positionnement prix leader sur les catégories clés.

• À surface comparable, le chiffre d’affaires des catégories cœur en amélioration au S2 : -2,2% vs -5,1% au S1, les investissements marketing ayant bénéficié au bâti et à la menuiserie. Les ventes des catégories projets, à -1,2%, ont été soutenues par les changements de gammes sur la cuisine, mais restent pénalisées par la faiblesse du marché, en particulier au S2. Les ventes saisonnières au S2 ont progressé de +1,1%, tirées par les combustibles et l’outillage de jardin motorisé.

• Les ventes en BtoB ont bondi de +26%, portées par le développement de la proposition commerciale. La pénétration atteint 13,1%, en hausse de 290 points de base, soutenue par l’efficacité du modèle de Brico Dépôt, qui offre des prix compétitifs et une disponibilité des produits en quantité chantier et répond ainsi au besoin de gain de temps des professionnels.

Brico Dépôt a ouvert deux corners Pro durant l’année, enrichi ses gammes à destination des professionnels et investi dans des équipes commerciales dédiées. L’adhésion au programme de fidélité dédié a plus que doublé. Brico Dépôt a renforcé sa compétitivité prix grâce à des centaines d’offres d’achats en lot, stimulant la croissance des volumes sur des produits clés.

• La pénétration e-commerce a atteint 4,9%, grâce à l’amélioration de la présence de l’enseigne sur le web.

• La croissance des surfaces a contribué à +0,5 %, portée par l’ouverture réussie du magasin transféré depuis Castorama, où la densité des ventes a progressé d’environ 10% avec une surface de vente réduite d’environ 20%. Le second magasin transféré, situé au Havre, doit réouvrir au T2 2026-2027.

Brico Dépôt France élargira également son partenariat avec Mr Bricolage, en convertissant un magasin Mr Bricolage en franchise Brico Dépôt au cours de l’exercice 2026-2027, en plus de l’accord existant sur l’approvisionnement en OEB (marques propres exclusives). Les trois magasins compacts de 1 000 m2 actuellement ouverts continuent d’enregistrer des performances supérieures à la moyenne du parc.

Résultat opérationnel de la France

• La marge brute a progressé de +60 points de base (pb), reflétant une gestion efficace des coûts des produits et des négociations fournisseurs, une baisse des provisions de stocks grâce à une meilleure gestion des inventaires, ainsi qu’à une baisse des coûts logistiques suite à la diminution d’environ 10% de la surface des centres de distribution.

• Les coûts opérationnels ont diminué de -0,6%, les hausses liées aux salaires, aux charges sociales et aux coûts informatiques ayant été compensées par les économies issues des réductions structurelles de coûts, et par l’ajustement des effectifs et des dépenses discrétionnaires.

• Le résultat opérationnel a progressé de +1,0%, à 97 M£ (FY 24/25 : 95 M£ en données publiées). La marge opérationnelle progresse de +10pb, à 2,5% (FY 24/25 : 2,4%) malgré un marché en recul de 3%.

• En 2024, le groupe avait annoncé un plan visant à atteindre un nouveau palier de performance et de rentabilité en France. Ce plan vise une marge opérationnelle d’environ 5% à 7% à moyen terme, grâce à différentes initiatives internes et à un effet de levier lié à l’amélioration de l’environnement de marché. « Nous sommes pleinement satisfaits de la mise en œuvre de notre plan. Le marché français ayant reculé d’environ 10% (source : GfK) depuis 2024, le calendrier et la trajectoire pour parvenir à notre cible restent dépendants du rythme de reprise du marché », indique Kingfisher.

(Source : extrait du communiqué du groupe sur Castorama et Brico Dépôt en France - in extenso)

LES COMMENTAIRES DE THIERRY GARNIER, DG de Kingfisher

« Nous avons continué à mettre en œuvre notre stratégie à un rythme rapide, tout en délivrant un bon niveau de marge et en maintenant la discipline sur nos coûts. Ainsi, en 202-2026, nous avons gagné des parts de marchés significatives, nous avons fait progresser notre résultat de +13% si l’on exclut les remboursements exceptionnels de taxe foncière au Royaume-Uni l’année précédente, et avons délivré un bon niveau de free cash-flow.

Nos enseignes anglaises ont tiré les résultats du groupe, avec un chiffre d’affaires en progression de +4, % pour B&Q et de +4,5% pour Screwfix. Ces performances reflètent la croissance de notre écosystème digital, la progression des dépenses effectuées par les professionnels dans nos enseignes, ainsi que l’ouverture de 34 nouveaux magasins. Nous progressons rapidement dans la mise en œuvre de nos priorités stratégiques. Les professionnels et le e- commerce représentent déjà respectivement près de 75% et 60% du chiffre d’affaires de Screwfix.

Dans nos autres enseignes, les ventes aux professionnels ont progressé de +23%, grâce à l’élargissement de nos gammes, à l’amélioration de nos services et au renforcement de notre relation client avec les professionnels, tandis que le e-commerce a progressé de +20 %, porté par le succès de nos marketplaces.

L’e-commerce représente désormais un cinquième du chiffre d’affaires total du groupe. Dans un environnement de consommation contrasté sur nos marchés, nous restons concentrés sur l’exécution de nos priorités stratégiques, le maintien de la discipline sur nos coûts et la création de valeur pour nos actionnaires. Cela met Kingfisher en bonne position pour tirer parti des opportunités de croissance à long-terme de nos marchés. »