Image

L’activité du groupe grenoblois continue de s’effriter sur la première partie de l’exercice 2025 dans un marché du BTP toujours dégradé. Un peu supérieur à 1 Md€, le chiffre d’affaires consolidé ressort à -6,3 % à périmètre comparable. Mais les ventes en négoce ont un peu moins souffert que l’activité Bricolage.

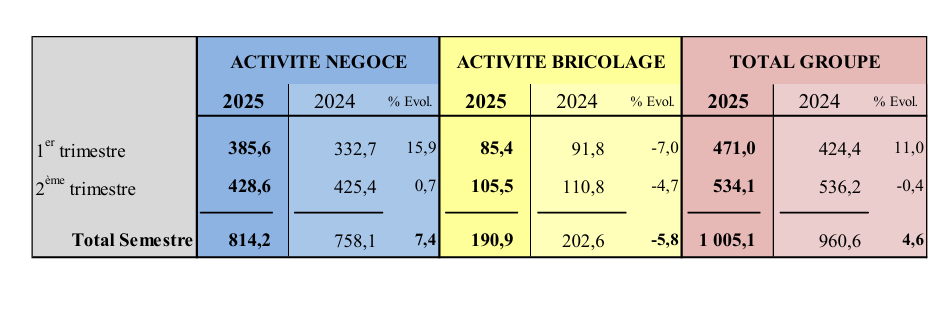

Les trimestres se suivent et se ressemblent – presque – tous chez le groupe Samse comme pour l’ensemble de la distribution BTP. Le 2e trimestre 2025 n’échappe pas à cette règle qui perdure, maintenant, depuis vingt-cinq mois. À la lecture de ses résultats financiers semestriels, le chiffre d’affaires consolidé du T2 2025 décroît de -0,4 % en données publiées et de -4,9 % à périmètre comparable.

« Le deuxième trimestre 2025 demeure marqué par des conditions de marché dégradées. Le secteur de la construction de logements neufs est tout juste en cours de stabilisation (+0,8 % de mises en chantier à fin mai 2025) tandis que celui de la rénovation enregistre une légère contraction », souligne le groupe Samse dans un communiqué publié ce 31 juillet.

Dans le détail, le n°2 du négoce multispécialiste – derrière Point.P et devant Chausson Matériaux – affiche 429 M€ de ventes. « Une performance stable » comparée au T2 2024 : soit +0,7 % en données publiées, mais en recul de -4,9 % à périmètre comparable.

Selon l’ETI familiale, l’activité de sa galaxie de 22 enseignes de négoce demeure « impactée par l'entrée dans le périmètre, le 1er mai 2024, de VM Matériaux, LNTP et Cominex ». Quant au pôle Bricolage, les ventes ont été nettement plus affectées au T2. Le chiffre d’affaires baisse de -4,7 % (à 106 M€).

« En négoce, le 1er semestre 2025 a accusé un repli d’environ -6 % à périmètre constant qui a affecté presque tous nos univers métiers. Peut-être y aura-t-il un effet de palier sur la 2e partie de 2025. »

Laurent Chameroy, DG du groupe Samse

Sur les six premiers mois de 2025, la branche Négoce réalise 814 M€ de ventes. Le gain ressort à +7,4 % à périmètre réel grâce à « l’impact des enseignes VM, LNTP, et Cominex ». En revanche, le score reste toujours dans le rouge en données comparables : soit un recul de 6,4 %.

L’activité Bricolage est plus ou moins dans les mêmes eaux. Le chiffre d’affaires diminue de -5,8 % en données publiées quand les indices de la Banque de France évaluent la baisse du marché aux alentours de -2,2 %.

Résultat des courses ? Si le groupe Samse enregistre un bilan semestriel positif (+4,6 % à périmètre réel), les ventes plongent encore de -6,3 % à périmètre comparable.

Les mois à venir demeurent dominés par l’incertitude. Comme beaucoup de distributeurs intégrés et de groupements d’indépendants, l’entreprise iséroise indique entre autres qu’elle « intensifie ses efforts pour soutenir sa dynamique commerciale » et capitalise sur les effets de synergie liés par ses récentes acquisitions.

ENTRETIEN AVEC… Laurent Chameroy, directeur général du Groupe Samse

• Lire l’entretien intégral paru dans l’édition 2025 du ZeNégoce TOP100

L’érosion de l’activité se poursuit. En 2024, nos négoces ont réalisé 1,54 Md€ de CA. Ce chiffre tient compte de l’intégration, au 1er mai, du pôle Négoce d’Hérige : VM Matériaux, LNTP et Cominex. Si le gain annuel ressort à+3,9 % en données publiées, les ventes ont chuté de 12,1 % à périmètre comparable dans un contexte dégradé tout au long de l’année. Le ROC du pôle Négoce s’est érodé de 62,5 % l’an passé vs 2023. Le 1er semestre 2025 a accusé repli d’environ 8 % à périmètre constant, affectant presque tous nos univers métiers. Peut-être y aura-t-il un effet de palier sur la 2e partie de l’année. Quant à 2026, je ne perçois pas encore de signaux annonciateurs d’un redémarrage.

Le point bas se manifestera-t-il d’ici à fin 2025 ? Impossible à dire avant la rentrée. Mais la rénovation qui reste notre cœur de cible est un segment structurellement porteur bien qu’il en soit en retrait depuis plus de 18 mois [à fin juillet 2025 : Ndlr]. Notre filière souffre des effets d’annonce catastrophiques sur MaPrimeRénov’ en particulier. La priorité est de relancer les rénovations lourdes qui, à terme, devraient porter le marché. Bien que mineure comparée à la totalité des dossiers traités par l’Anah, la fraude pénalise toute la chaîne de valeur !

Face à une conjoncture complexe, notre mot d’ordre ne change pas : continuer de s’adapter, mutualiser nos forces, renforcer notre maillage territorial : soit 68 départements à ce jour. Il n’y a pas, non plus, de coup d’arrêt brutal de nos investissements. Mais ils sont mieux ciblés pour maintenir à niveau l’outil commercial, optimiser le parcours client.

L’intégration de VM Matériaux, LNTP t Cominex est globalement en bonne voie sur le plan opérationnel. Par exemple, LNTP et Cominex ont été rattachés à notre pôle TP & Eau qui s’appuie maintenant sur sept enseignes. Quant aux 68 agences VM, elles bénéficient d’une forte notoriété dans le Grand Ouest, avec un maillage qualitatif. Reste que l’enseigne doit se lancer dans un plan de reconquête commerciale liée, en partie, au climat d’affaires général. Quoi qu’il en soit, le logo VM Matériaux reste. Mais nous réfléchissons à spécialiser certains points de vente. À Bouguenais, près de Nantes, par exemple, l’agence adopte notre concept MPPI. D’autres sites pourraient déployer nos concepts Caréo (carrelage) ou Ménéo (menuiserie).

L’enseigne est en pleine migration informatique dont 50 % du travail a déjà été mené à fin juin 2025. Ce chantier impacte l’ERP commercial, la gestion tarifaire, la finance, les RH. Plus de 850 salariés VM seront formés à ces évolutions. Il reste encore beaucoup de travail à mener sur les aspects commerciaux – avec des défis d’ampleur pour maintenir les marges sur des marchés très volatils.

Propos recueillis par Stéphane Vigliandi