Image

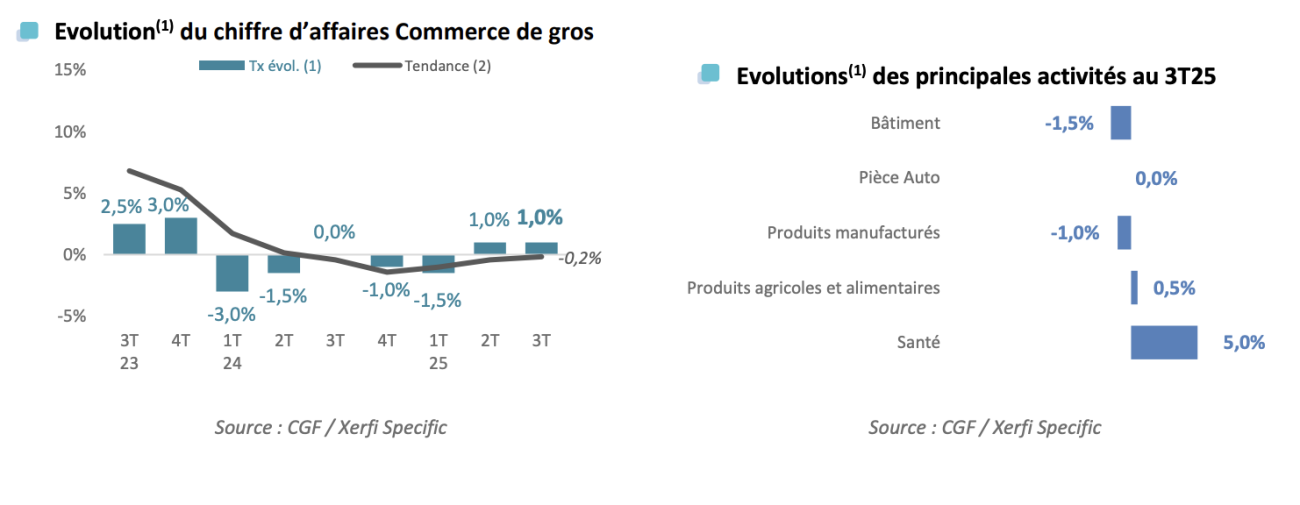

Selon le dernier baromètre de la CGF (Confédération des grossistes de France) réalisé par Xerfi Specific, l’activité globale du commerce de gros a plutôt bien résisté au 3e trimestre 2025. L’Appro Bâtiment (hors matériaux de construction) reste la filière la plus en difficulté. Mais la baisse du chiffre d’affaires décélère assez nettement.

La Santé sur un très bonne lancée, mais le Bâtiment toujours très vigilant ! À la lecture du baromètre de la CGF réalisé par Xerfi Specific, l’activité de ces deux filières évoluent depuis plusieurs trimestres de façon diamétralement opposée (voir encadré ci-dessous).

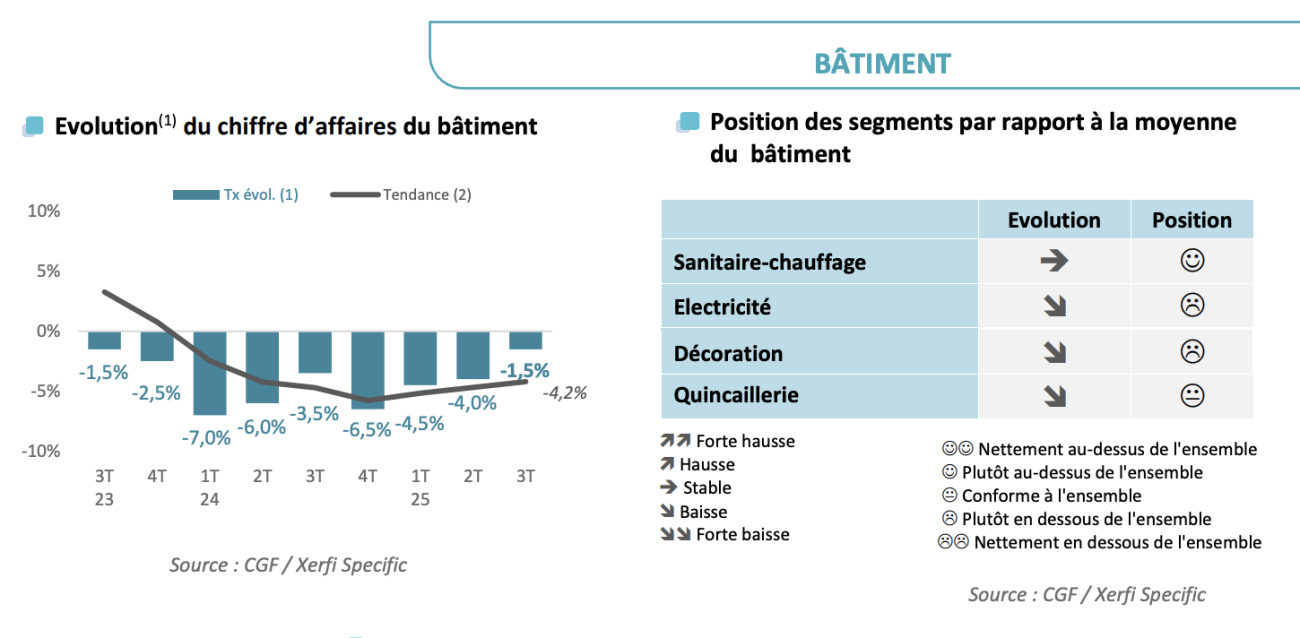

L’Appro Bâtiment (second œuvre technique, finitions et quofi) demeure le dernier de la classe au T3 2025. Le chiffre d’affaires total de ces trois grandes filières du négoce continue en effet de baisser : à -1,5 % sur la période Juillet-Septembre.

C’est même « le secteur le plus en difficulté », selon les données de Xerfi Specific. Avant de tempérer : « La situation s’avère moins critique qu’en début d’année après un -4 % au T2 2025 et -4,5 % au T1 2025 ».

« Dans ce contexte incertain, la priorité est d’assurer de la visibilité et de la stabilité à nos entreprises pour relancer les embauches et l’investissement. »

Stéphane Antiglio, le président de la CGF

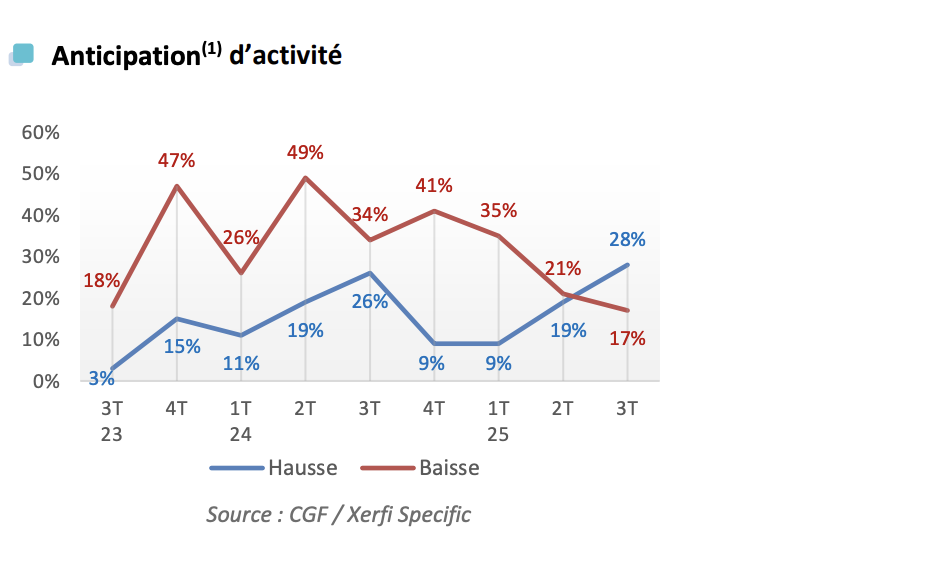

Quant aux perspectives à moyen terme, elles demeurent « mitigées » avec, là encore, « de fortes disparités » selon les métiers de grossiste. Le baromètre de la CGF souligne ainsi que 26 % des entreprises du commerce de gros (toutes filières confondues) anticipent un repli du chiffre d’affaires au cours des prochains mois quand elles ne sont plus de 27 % à envisager une amélioration – soit trois points de moins au T3 2025 vs le T2 2025.

À ce jeu des “pronostics”, le professionnels de l’Appro Bâtiment figurent d’ailleurs « parmi les plus optimistes » : 28 % d’entre eux anticipent une hausse de leur activité à venir – soit neuf points de plus au T3 2025 vs le T2 2025.

Parmi les principales raisons ? La légère reprises des transactions dans l’ancien, le retour des primo-accédants sur le marché du neuf avec toutefois des disparités selon les régions et les villes, ou encore une série de mesures favorables à la rénovation énergétique dans la première partie du PLF 2026.

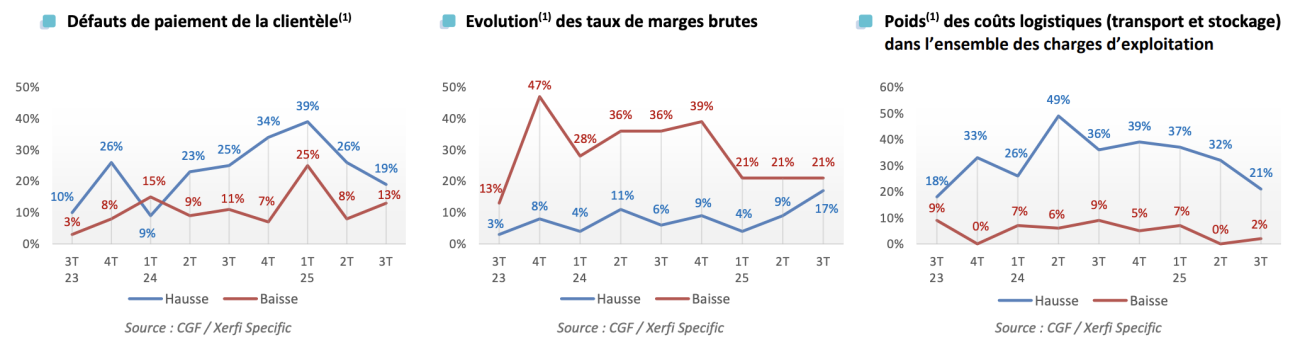

Autres lueurs d’espoir selon le baromètre de Xerfi Specific pour la CGF : « Des intentions d’embauches en augmentation et des hausses de tarifs [fournisseurs en diminution malgré des perspectives économiques encore floues ».

• SANTÉ. La croissance du CA s’est affichée à +5 %. Selon le baromètre de la CGF, cette dynamique enregistrée « depuis plusieurs trimestres » se maintient, mais « son intensité a diminué au T3 2025 vs +6,5 % au T2 2025.

• PRODUITS AGRICOLES & ALIMENTAIRES. L’activité en valeur est restée plutôt stable (à +0,5 %), « après le pic de consommation de l’été (+3,5 % au T2. 2025) ».

• AUTOMOBILE & PIÈCES DÉTACHÉES. L’activité du T3 a été marquée par un ralentissement du CA, mais reste stable vs le T3 2024.

• PRODUITS MANUFACTURÉS. La filière a enregistré un -1 %, « mais avec un rythme deux fois plus modéré qu’au T2 2025 (à -2 %) ».

• 34 % des entreprises du commerce de gros envisagent une hausse des effectifs : soit +5 points vs le T2 2025, et +15 points vs le T1 2025).

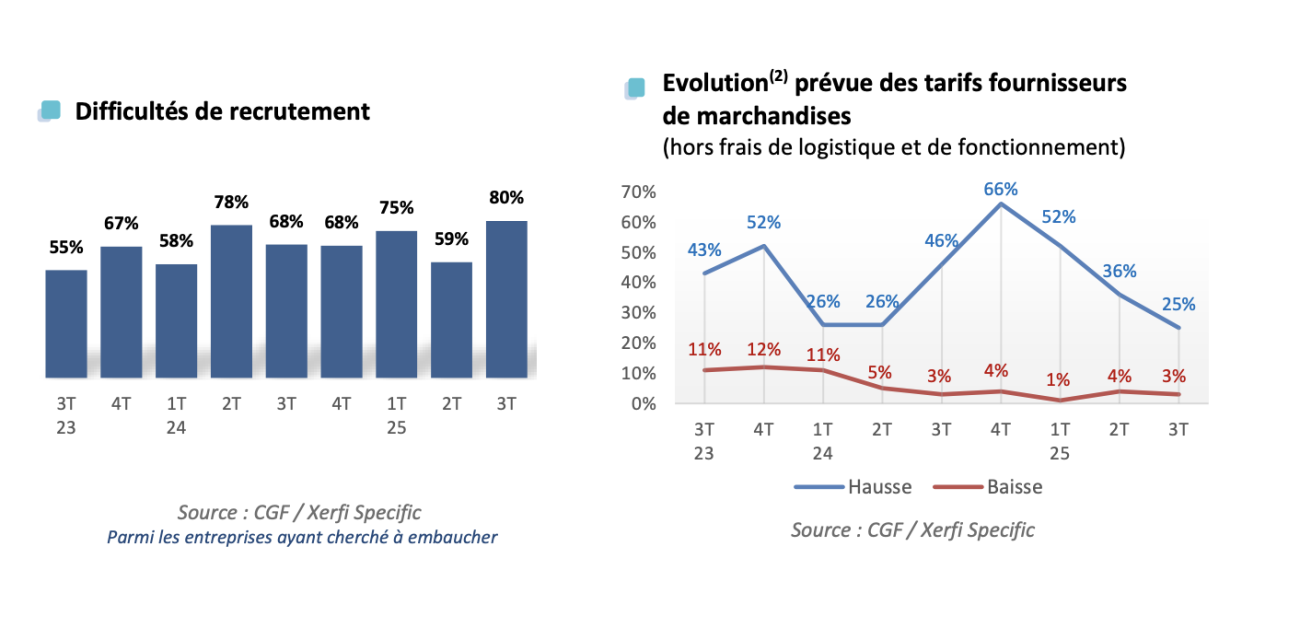

• 80 % des distributeurs se heurtent toujours à des difficultés de recrutement.

• 25 % prévoient une hausse des tarifs fournisseurs. En pleine période de négociations commerciales 2026, ce chiffre recule pourtant de -11 points vs le T2 2025. Est-ce le signe avant-coureur d’un possible début de sortie de crise ?

(Source : baromètre CGF / Xerfi Specific)