Image

Dans la dernière livraison de son observatoire conjoncturel DécoData, la Fédération nationale de la décoration (FND) fait état d’une activité qui demeure étale en valeur sur le premier semestre comparée à 2022. Avec des volumes qui, eux, restent en retrait – à l’exception notoire de l’ITE et des consommables.

Tout comme en 2022, les enseignes du négoce Décoration vont-elles devoir, une fois encore, « affronter des vents contraires » cette année ? La FND reste actuellement pour le moins circonspecte. Dans son dernier observatoire DécoData diffusé la semaine dernière, elle mentionne « des chiffres difficiles à interpréter » au cours du premier semestre 2023. Un cadre d’ailleurs qui reflète plus ou moins l’état du marché depuis la pandémie de 2020.

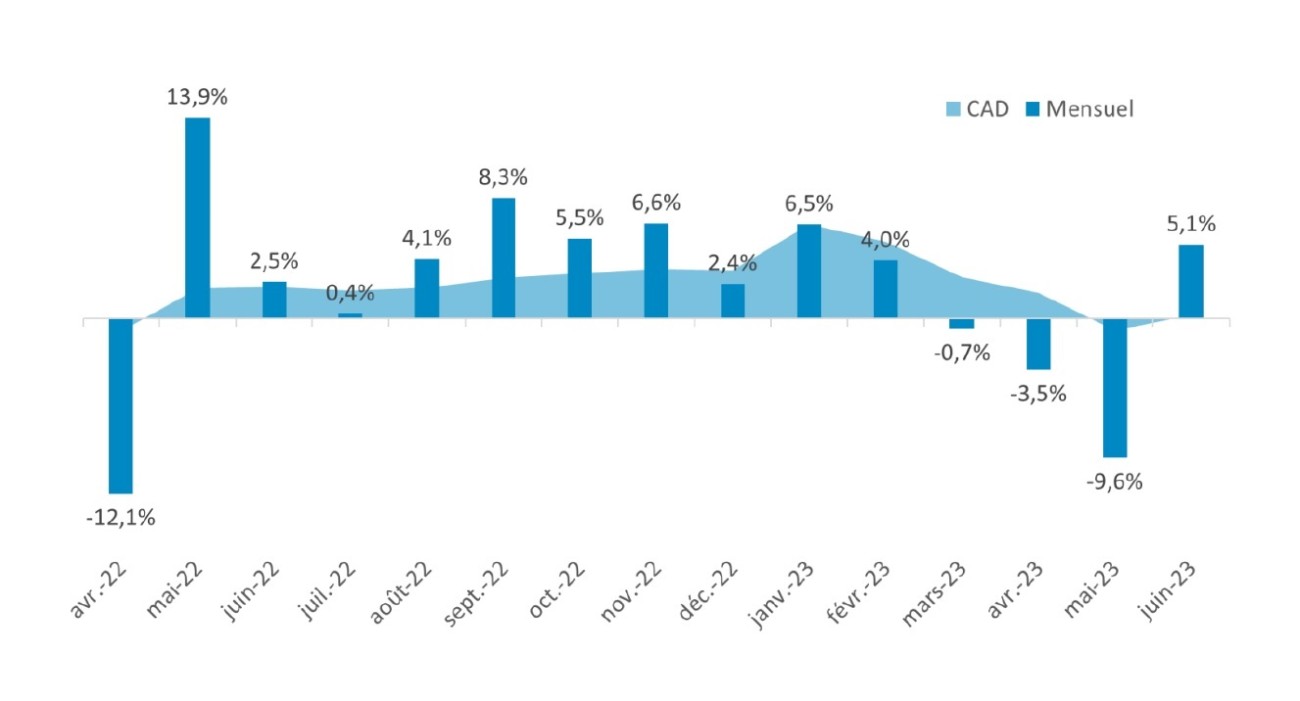

Les six premiers mois de l’année se solde par un chiffre d’affaires de 1,36 Md€ HT tout juste positif, à +0,3 %. Mais ce qui interroge la profession, ce sont les évolutions mensuelles. Avec des mouvements erratiques.

« Juin 2023 a repris des couleurs [+5,1 %] jusqu’à rattraper le retard constaté fin mai [à -9,6 %]. »

D’un mois sur l’autre, les ventes jouent au yo-yo. « Les cinq premiers mois de 2023 se sont inscrits dans une tendance à la baisse » (voir infographie ci-dessous). Si janvier et février ont claironné d’une certaine façon, le printemps n’aura pas été dans le vent.

Dès mars, les points de vente et showrooms ont connu une érosion d’activité jusqu’à fin mai. « Avec du “plus sur du moins” et vice-versa, chaque premier semestre présente un profil différent auquel se rajoute des éléments de contexte : pour cette année, persistance de l’inflation et accélération de la hausse des taux d’intérêt » plombant les transactions immobilières notamment, analyse la FND.

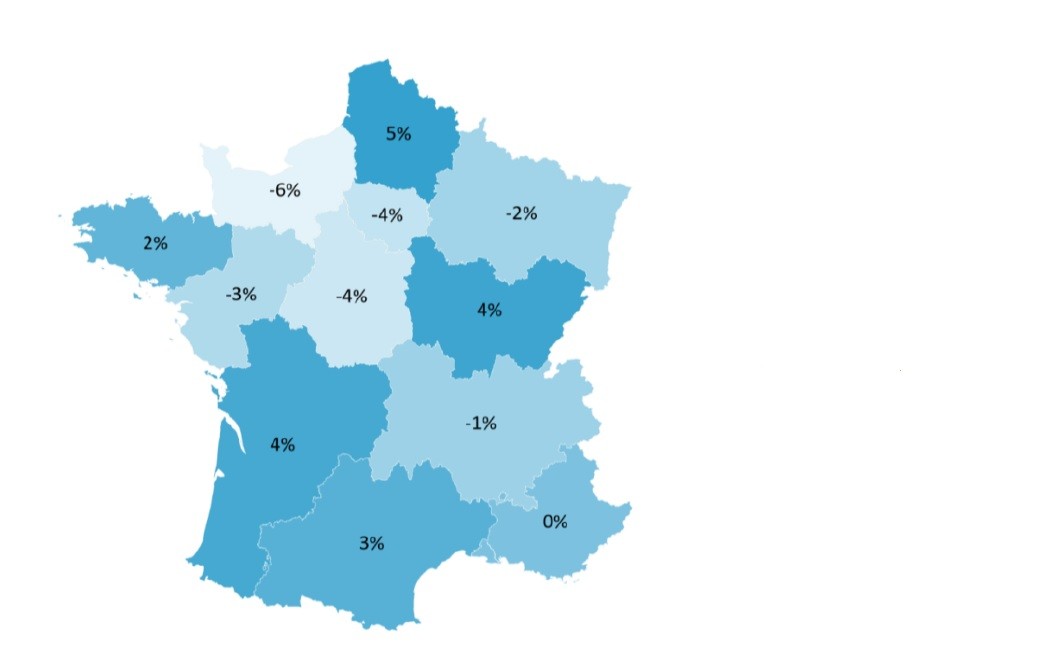

D’un territoire à l’autre, tous les distributeurs n’ont pas été à la même enseignes. Si la Bretagne a réussi à tirer son épingle du jeu, le reste du quart Nord-Ouest est confronté à un ralentissement – la Normandie étant particulièrement touchée. Ces chiffres se calquent en partie sur les tendances observées par la Capeb dans sa dernière note de conjoncture publiée mi-septembre.

Ralentissement également en Auvergne-Rhône-Alpes et dans le Grand-Est, mais dans une moindre mesure. En revanche, la Nouvelle-Aquitaine et l’Occitanie continuent ont continué à bénéficier d’un marché porteur – sur le lot Finitions. Idem en Bourgogne-France-Comté et dans les Hauts de France. Derniers de la classe : l’Île-de-France et la région Centre en net retrait (à -4 %).

La FND se dit préoccupée pour la fin de l’année 2023 et sur le contexte qui attend ses adhérents en 2024.

Lors de ses 3es “Rencontres nationale de la décoration”, la FND qui est revenue entre autres sur la conjoncture a, là aussi, évoqué « des dynamiques également contrastées ». En libre-service : le paint reste en « léger retrait » avec « un différentiel valeur/volume important » et qui « s’inscrit dans le prolongement constaté depuis 2022 ».

En non paint, DécoData dresse aussi le même constat en revêtements de sols et murs. Seules exceptions ? L’ITE qui est désormais intégré dans l’observatoire de la FND. Ce secteur affiche un taux de croissance « supérieur à 10 % ».

Situation plus ou moins similaire au rayon Consommables, mais dans une moindre mesure avec un chiffre d’affaires à +4,8 %. Explications avancé par la fédération de cette bonne tenue ? « Un certain retour au geste manuel dans la préparation des supports » induisant d’après la FND un regain d’intérêt notamment pour les enduits et les colles.

Questions : si le neuf reste en panne, l’entretien-réhabilitation et la rénovation énergétique – avec l’ITE pour les négoces Finitions – continueront-elles à rester une planche de salut pour la filière ? Certes, le premier semestre a été poussif. Mais rien n’est encore joué. En 2022, la seconde partie de l’exercice avait permis de rattraper en partie le reflux de chiffre d’affaires du premier semestre.