Image

Selon le baromètre annuel de Coédis, la distribution BtoB en sanitaire-chauffage et matériel électrique a encore affiché un chiffre d’affaires en baisse l’an passé (à -3,1 % en valeur). Mais le recul est plus modéré qu’en 2024 où les ventes avaient chuté de plus de 7 %. Toutes les familles de produits sont impactées. Seule exception : la vente de pièces détachées.

Comme ses autres consœurs du négoce Bâtiment, la distribution professionnelle en second œuvre technique verra-t-elle – enfin ! – le bout du tunnel ? « Au premier trimestre 2026, le marché du génie climatique, du sanitaire, de la plomberie et du matériel électrique semble vouloir se stabiliser. Nous sommes sur un “plateau zéro” approximativement, et l’équilibre paraît déjà atteint », s’est réjoui Roland Mongin, le délégué général de Coédis, en dévoilant les résultats 2025 de la profession lors des récents 10es États généraux de la salle de bains.

Si « la sortie de crise se dessine en filigrane, selon lui, et que 2026 devrait être une année un peu plus prometteuse », la poursuite du conflit au Moyen-Orient va-t-elle plomber les espoirs de reprise ?

Plusieurs éléments ne plaideraient pourtant pas en ce sens selon la fédération. À commencer par le plan d’électrification des usages pour lequel Coédis entend être pleinement associé, le plan “Relance Logement”, le “Coup de pouce Chauffage” (pour les fiches BAR-TH 171 et 172) proposé dans le cadre des CEE et en vigueur depuis le 1er octobre 2025 jusqu’à fin 2030, les cinq millions de passoires et bouilloires thermiques à rénover ou encore le dispositif Jeanbrun.

En attendant d’y voir plus clair pour la suite de l’exercice 2026, la profession a enregistré une activité globale en recul de -3,1 % (en valeur) l’an dernier. Certes, l’érosion est nettement plus modérée qu’en 2024 où le baromètre Coédis pointait un bien sombre -7,2 %.

Mêmes causes pour des effets assez similaires en 2025 ? À cet égard, la fédération rappelle quelques « facteurs défavorables » : un climat d’affaires général miné par l’instabilité politique et le contexte géopolitique, le stop & go réglementaire sur MaPrimeRénov’, « une reprise encore timide » côté transactions dans l’ancien sur fond de révision du DPE, mais aussi des contraintes d’accès plus strictes pour financer les travaux.

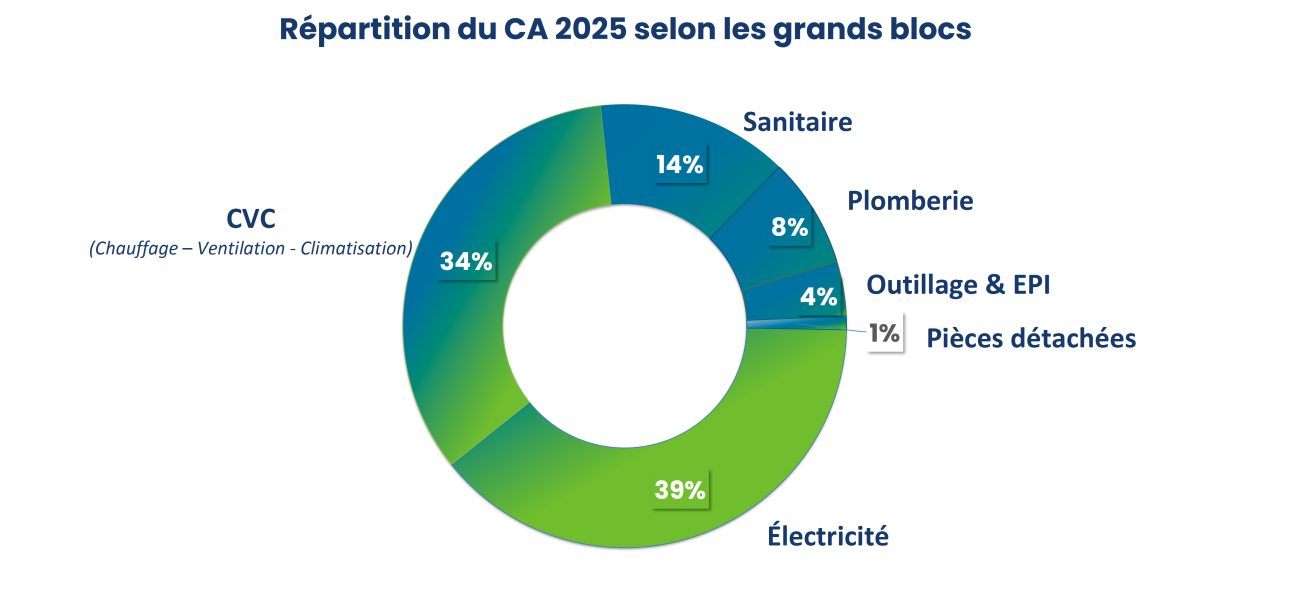

Résultats inquiétants sur le terrain : « une baisse persistance » de la distribution BtoB, ainsi qu’« une dynamique de développement des négoces qui s’affaiblit depuis 2023 », constate Coédis. Les ventes de matériel électrique qui captent près de 40 % du CA des distributeurs, ont d’ailleurs payé le plus lourd tribut l’an dernier (à -3,8 % vs 2024), mais la fédération n’a pas détaillé l’activité par grands segments de marché.

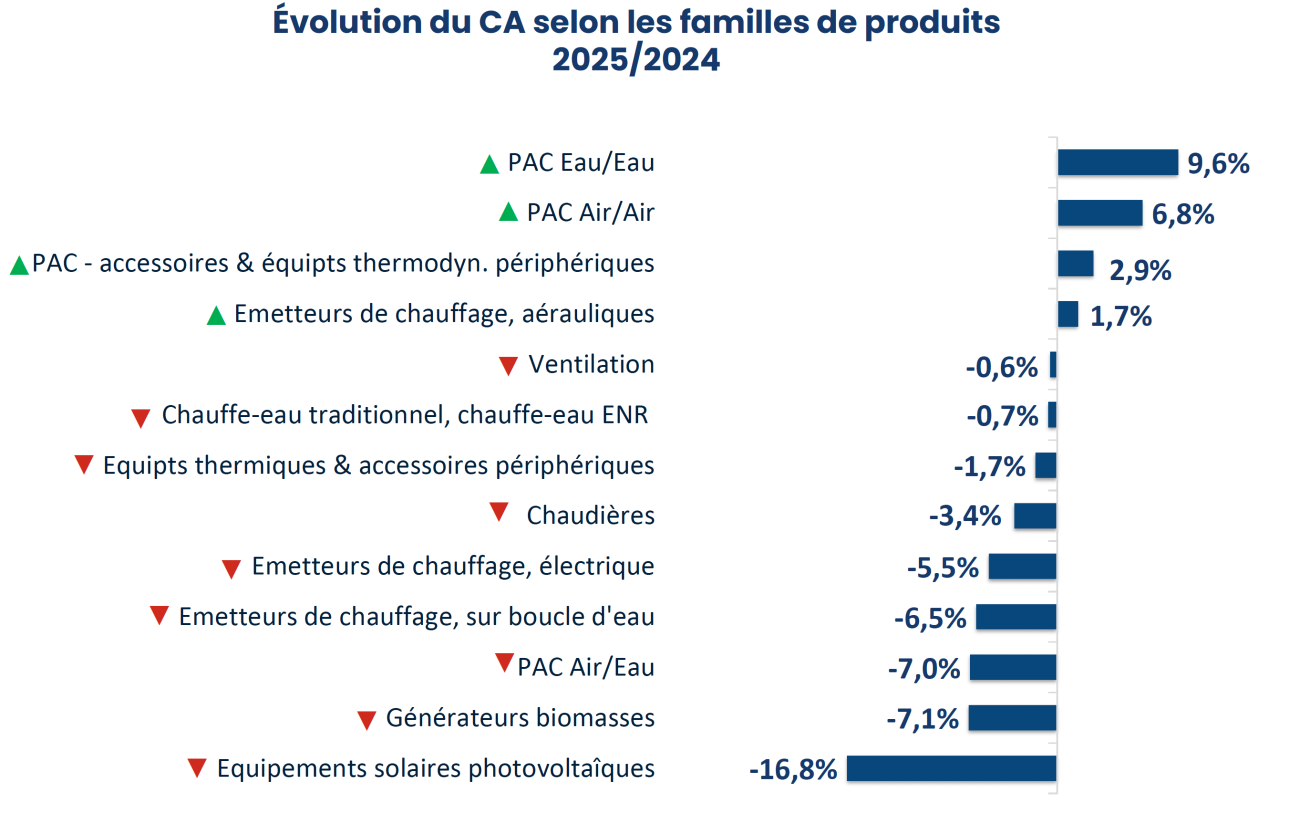

Deuxième marché avec 34 % des ventes totales, le CVC n’a pas encore réussi à relever la tête (à -2,4 %). Seules quatre familles de produits reviennent dans le vert – à commencer par les PAC eau-eau (+9,6 %) et air-air (+6,8 %), tandis que les PAC air-eau, elles, continuent de plonger (à -7 %).

Le gouvernement fait pourtant de ces systèmes de chauffage “la” solution de référence dans le cadre du plan massif d’électrification des usages annoncé le 10 avril dernier ; le Premier ministre souhaitant faire du « chauffage électrique la norme, là où il est encore l’exception ».

Exit donc l’installation de chaudières à gaz dans les logements neufs dès la fin 2026, et progressivement dans le parc existant – avec un cap gouvernemental fixant, entre autres, la sortie du gaz pour « deux millions de logements sociaux d’ici à 2050 ».

• La pompe à chaleur devient clairement le pivot de la stratégie du gouvernement Lecornu. Le plan d’électrification prévoit de faire basculer la part des énergies fossiles (gaz + fioul) de 60 % de la consommation totale aujourd’hui à 40 % en 2030, puis 29 % en 2035.

• Objectif visé par Matignon ? L’installation d’un million de PAC par an d’ici à 2030. Un effort particulier devrait être porté dans le parc social, ainsi que dans une centaine de territoires pilotes dits “Zéro gaz”.

• L’exécutif entend s’appuyer sur l’abondance de l’électricité décarbonée produite en France (nucléaire + énergies renouvelables et de récupération). Le soutien public, lui, devrait être porté de 5,5 Md€ à 10 Md€ par an d’ici à 2030.

Reste que si la RE 2020 avait déjà inscrit dans le marbre l’interdiction des énergies fossiles en construction neuve, la réglementation permet pourtant encore l’hybridation des modes de chauffage. Les récentes annonces de Sébastien Lecornu iront-elles jusqu’à provoquer une révision de la RE 2020, notamment pour les logements collectifs neufs, en écartant définitivement les équipements hybrides ?

Pour soutenir son ambition autour de l’électrification (voir encadré ci-dessus), l’État entend désormais concentrer l’essentiel des subventions autour des PAC. Avec, en particulier, un fléchage du dispositif MaPrimeRénov’ et des CEE.

Testé et approuvé pour la voiture électrique, le “leasing social” pour les PAC. s’invite aussi dans le plan d’électrification : un projet annoncé mi-avril par Sébastien Lecornu, puis Maud Brégeon, la ministre déléguée chargée de l’Énergie. Mais, ce dispositif de location longue durée ciblant les ménages modestes n’est pas sans faire grincer des dents chez certains acteurs de la filière (industriels, négoce, délégataires en CEE, voire installateurs).

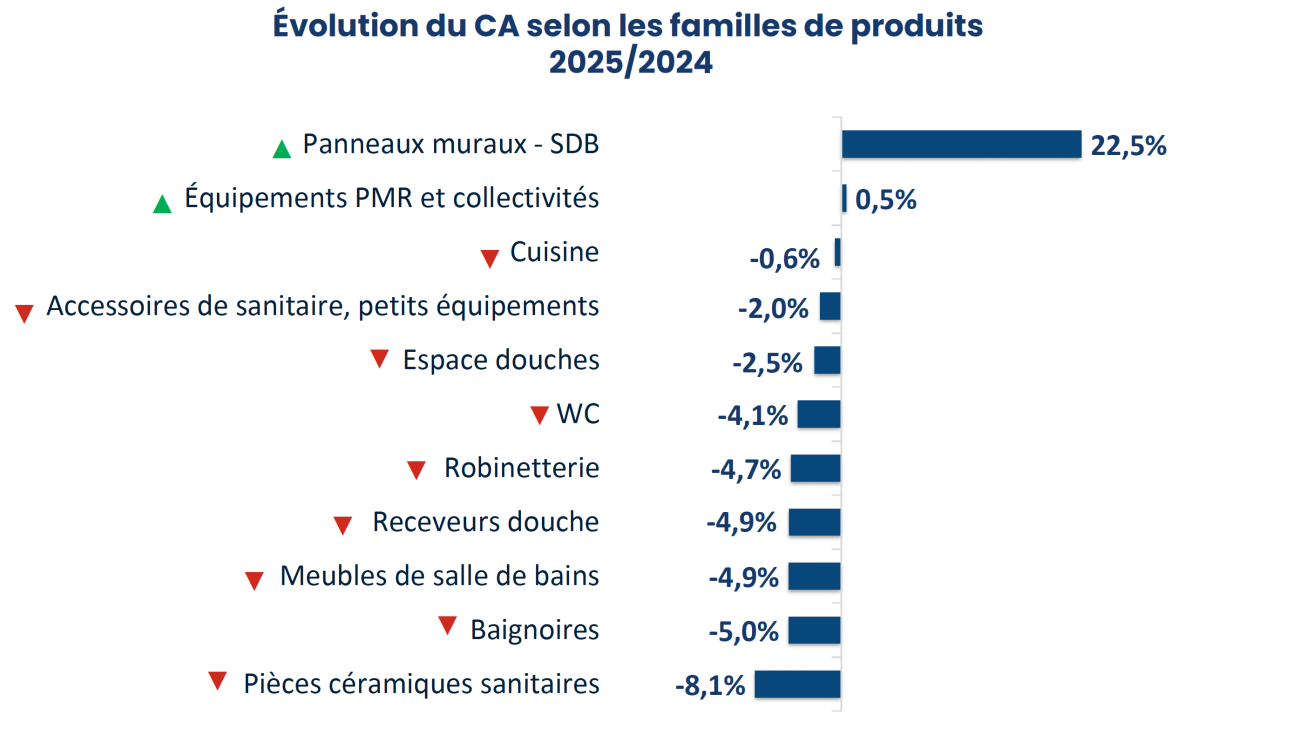

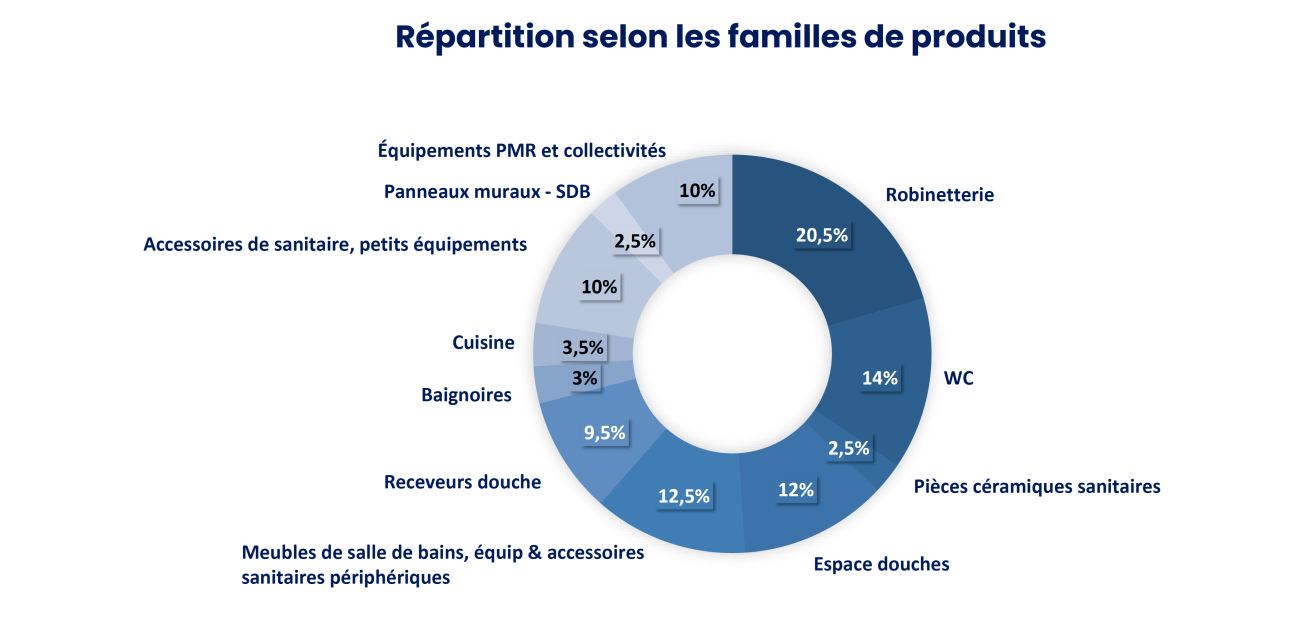

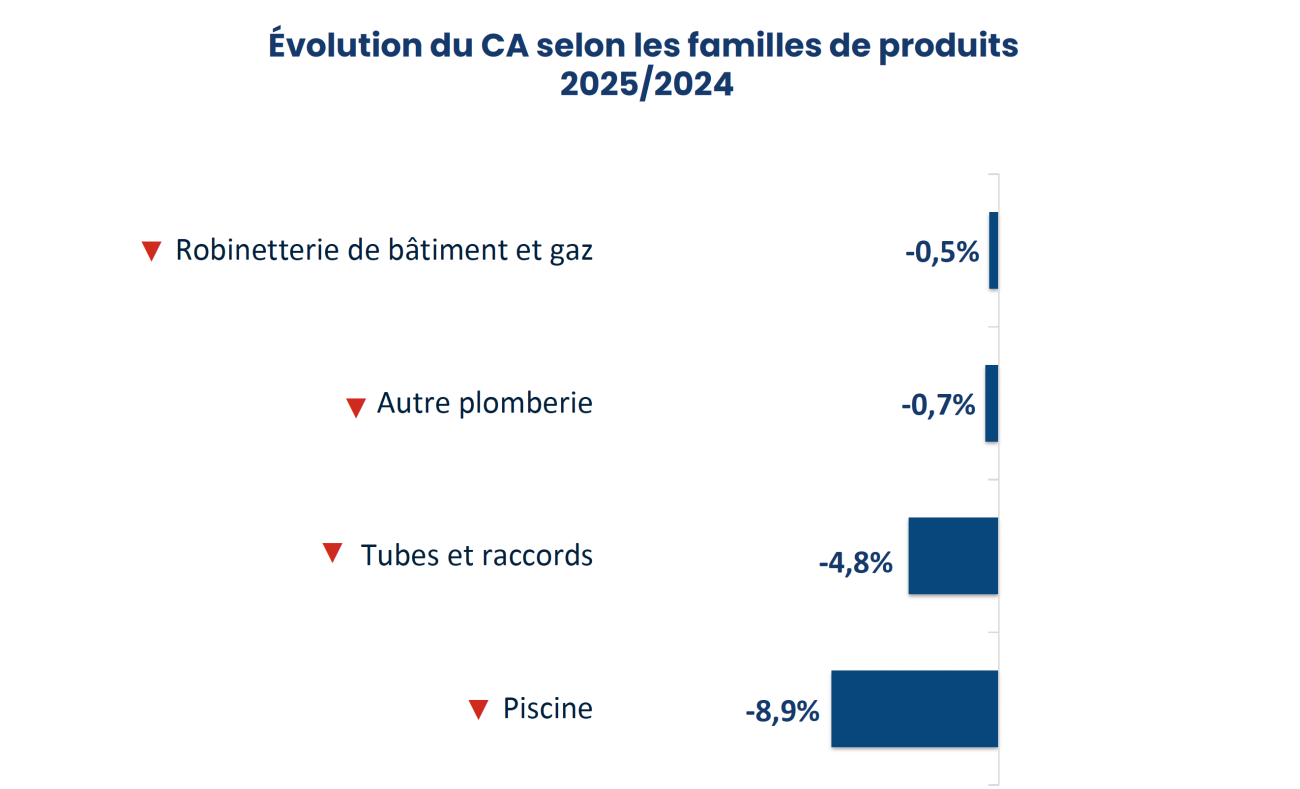

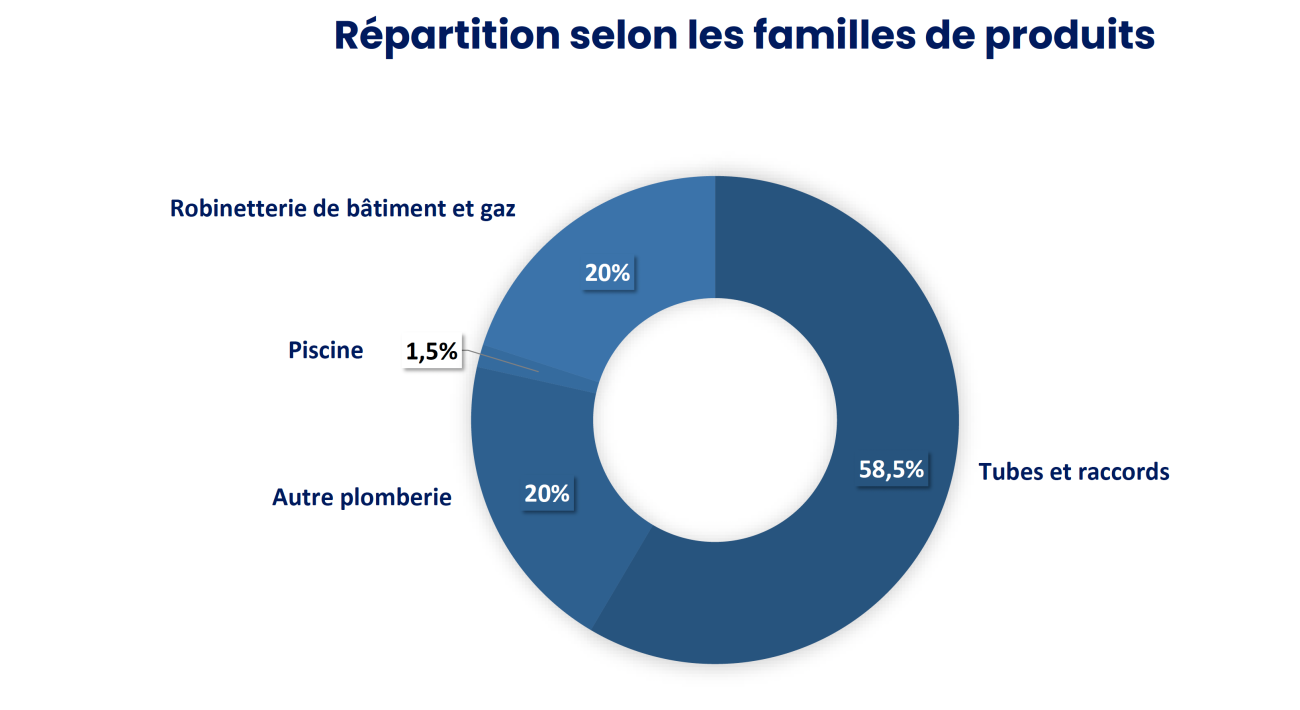

Quant aux ventes en sanitaire (14 % du CA total), là aussi, l’érosion de l’activité a été plus modeste l’an passé : à -3,1 % vs -4,2 % en 2024. Néanmoins, il faudra sans doute plus que l’innovation pour permettre au marché de renouer avec la croissance.

Le bilan 2025 laisse en effet peu de place aux évolutions positives. À l’exception, d’une part, des panneaux muraux (+22,5 %) qui ne drainent cependant que 2,5 % du CA total des distributeurs ; d’autre part, une stabilité des ventes d’équipements pour les collectivités et les PMR (personnes à mobilité réduite).

« L’accessibilité des logements [douches zéro ressaut, vasques sans rebond, barres de maintien, parois pliantes , etc. : Ndlr] est un gisement qui doit être exploité ensemble », a rappelé Roland Mongin – d’autant qu’en 2025, l’aide MaPrimeAdapt’ a vécu sa première année pleine et entière.

En coulisse, des fabricants, distributeurs et installateurs jugent toutefois que « ce marché ne devrait peut-être pas forcément être dépendant des aides »… Toujours très influencé par les évolutions de MaPrimeRenov’ ou des CEE, le secteur encore fragile de la rénovation énergétique servirait en somme de contre-exemple.

Avec l’électricité et le sanitaire, la plomberie est l’autre univers qui a le plus souffert en 2025 (à -3,2 %) tout en présentant « une meilleure résistance en rénovation énergétique, notamment grâce au multicouche », analyse Coédis. Un constat que confirment les derniers chiffres publiés par Cochebat début mai.

Selon le Syndicat des fabricants de systèmes intégrés de chauffage et rafraîchissement, le marché des planchers et plafonds chauffants/rafraîchissants basse température (PCRBT) est resté affecté par la baisse des mises en chantier. Mais, portées en partie par la rénovation, certaines offres (solutions “système”, tubes pré-isolés, systèmes secs) ont réussi à tirer leur épingle du jeu.

D’ailleurs, Cochebat souligne que les tubes en matériaux de synthèse continuent de gagner des parts de marché face aux tubes métalliques. C’est le cas en particulier du multicouche : si les volumes ont un peu fondu en 2025 (à -3 %), ce segment continue de grapiller du terrain face au polyoléfine, en affichant un bond de +37 % depuis 2022.

Enfin, les ventes de pièces détachées se paient le luxe de ne pas virer à l’orange ou au rouge. Le CA de cette catégorie a évolué de +2,2 % en valeur vs 2024, bien qu’il ne représente pour l’instant que 1 % de l’activité totale en valeur. Explications de Coédis : « En lien avec un pouvoir d’achat fragilisé, les clients finaux privilégient davantage la réparation au remplacement ».

En outre, la loi “Climat et Résilience” de 2021 commencerait à faire ressentir ses effets. Avec l’ouverture progressive à la concurrence des pièces détachées, le quasi-monopole des fabricants doit disparaître d’ici à dix. L’occasion « pour les négoces spécialisés de mieux se positionner sur ce segment », estime Roland Mongin.

Reste à savoir si les tarifs fournisseurs ne vont pas – trop – augmenter au cours des prochains mois comme c’est déjà le cas pour certains composants en CVC et matériel électrique, mais aussi dans les matériaux de construction.