Image

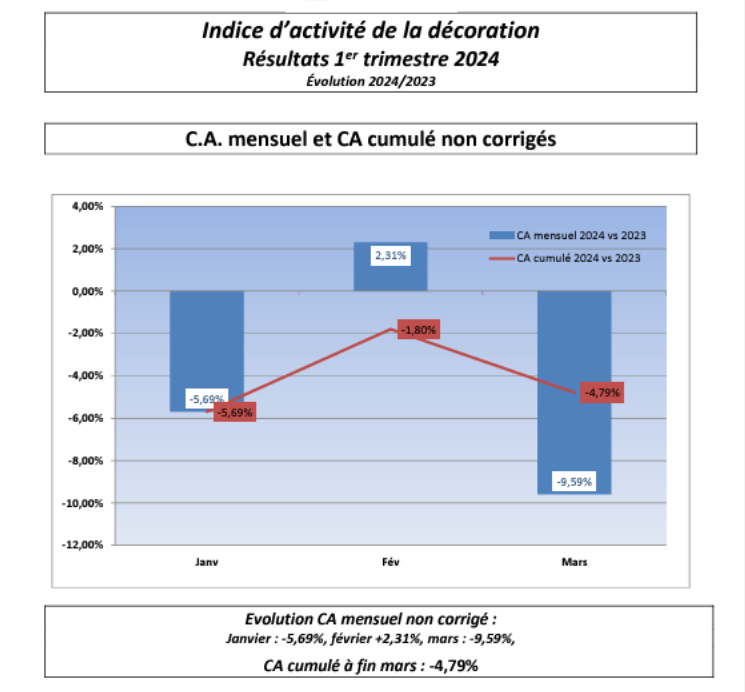

Au premier trimestre 2024, l’activité des négoces en décoration et finitions aura conservé la même tonalité que la fin de l’exercice 2023 selon le baromètre trimestriel DécoData de la FND. Le chiffre d’affaires recule de -4,8 %. Cette fois-ci, tous les univers produits sont concernés – notamment les ventes d’ITE victimes de la réforme de MaPrimeRénov’.

D’un trimestre à l’autre, le marché de la finition continue, lui aussi, à faire grise. Avec, en toile de fond, un climat d’affaires très chahuté qui affecte désormais le secteur de la rénovation énergétique et un contexte réglementaire – notamment MaPrimeRénov’ – bloquant pour beaucoup de ménages en début d’année.

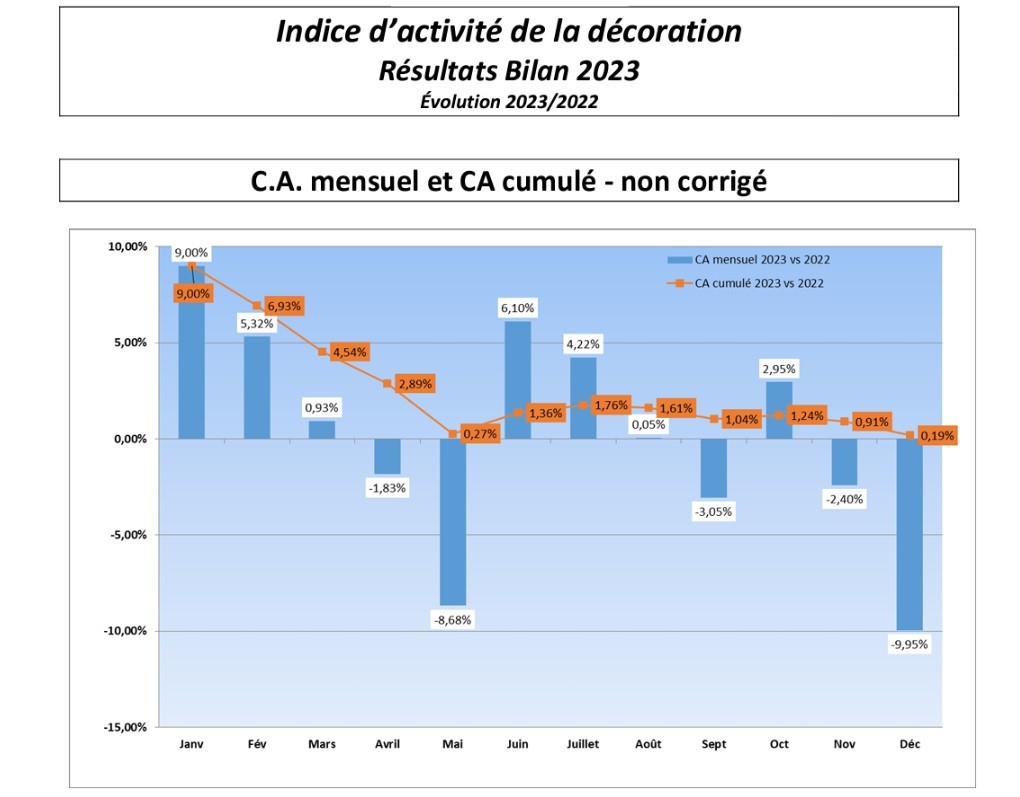

Résultat sur le terrain ? Le baromètre DécoData de la Fédération nationale de la décoration (FND) est dans le rouge sur les trois premiers mois 2024 à -4,8 %. Avec une configuration à peu près identique au dernier trimestre 2023 (voir infographies ci-dessous). Dans un communiqué publié ce 10 juin, la FND n’hésite pas à parler d’« un premier trimestre 2024 en dents de scie… à positionner dans un temps long ».

L’ensemble des familles de produits ont subi cette érosion de chiffre d’affaires au T1 2024 tant sur les achats liés aux “travaux plaisir” – en lien, entre autres, à la baisse du pouvoir d’achat des ménages – qu’aux chantiers consacrés à la rénovation énergétique. D’ailleurs, « pour la première fois depuis sa création » en 2021, DécoData pointe un recul des ventes en ITE : le repli est de -1,4 % en valeur

• Revêtements de sols et murs → -8 %. Le sol fait partie des premiers arbitrages en cas de conjoncture défavorable.

• Paint → -4,4 %. En raison d’une « très faible visibilité », les professionnels ont eu tendance à moins stocker.

• Consommables → -2,8 %. Contrairement à 2023, les ventes ne sont plus décorrélées de la conjoncture.

• ITE → -1,4 %. En vigueur depuis le 15 mai 2024, la nouvelle version de MaPrimeRénov’ a perturbé ce segment pourtant porteur jusqu’à présent.

(Source : DécoData, FND)

Reste que la FND estime que le recul de l’activité – tant en valeur qu’en volume – serait « en trompe l’œil ». La fédération qui regroupe un peu plus de 200 entreprises adhérentes, l’analyse de la manière suivante à la lecture des quatre ans d’historique des indices DécoData.

D’une part, « le premier trimestre 2021 aura connu une forte croissance du marché (+15 % par rapport à 2019) due à un effet volume – soit une demande inédite post-Covid », constate-t-elle. Ensuite, « les premiers trimestres 2022 (+3,9 %) et 2023 (+2,9 %) montrent une croissance continue apportée par l’inflation (effet valeur) ».

Ce qui fait dire à Philippe Poujol, le président de la FND, que « conjoncturellement le marché n’est pas bon. Mais structurellement, cela mérite d’y regarder à deux fois. Car pour ce premier trimestre 2024, une fois que l’on dépollue l’inflation, nous sommes sur une évolution relativement habituelle de notre marché ». Et de mettre en lumière « la fin du cycle de l’inflation avec un retour à une meilleure corrélation entre volumes et valeurs ».

« Dans un monde dominé par les coûts fixes, le négoce Décoration montre une capacité de flexibilité, de souplesse et de réactivité remarquables. »

Philippe Poujol, président de la FND