Image

Le PIB réel de l’Union européenne (UE) a progressé de seulement 0,4 %, en deçà des attentes initiales (+0,8 %), une tendance partagée par la zone euro. L’emploi global a légèrement augmenté de 0,3 % au dernier trimestre, mais cette amélioration ne masque pas les difficultés rencontrées par certains secteurs, notamment celui de la construction qui traverse une période de turbulences.

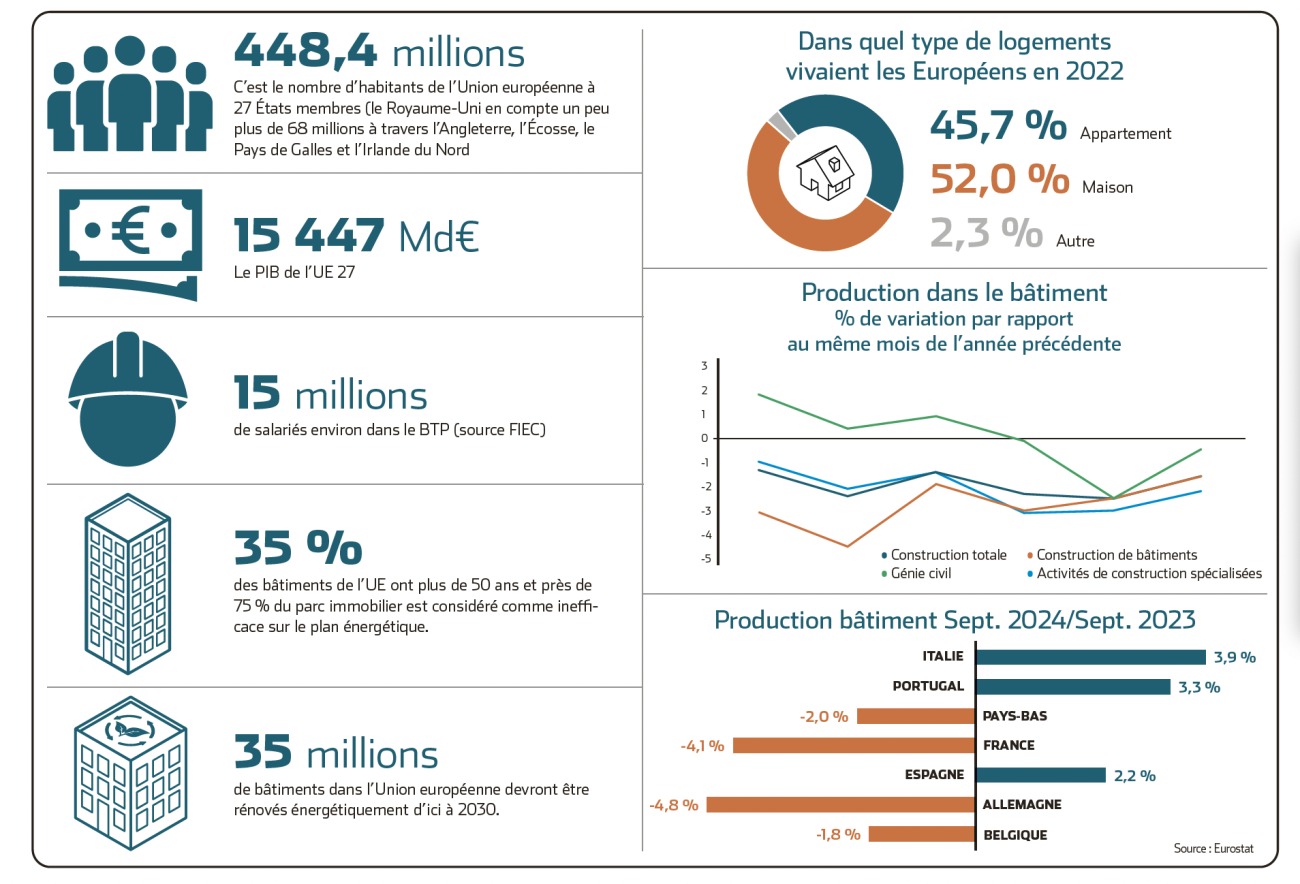

Alors que l’exercice 2024 vient tout juste de s’achever, les quelques indices disponibles pour 2024 sont plutôt négatifs à l’échelle de l’Europe. Parmi ces chiffres, ceux d’Eurostat concernant la production dans la construction, indiquent en septembre une baisse de 0,1 % par rapport à août (zone euro et UE), dont -0,9 % pour la branche construction de bâtiments).

Parmi les États-membres pour lesquels les données sont disponibles, les plus fortes baisses mensuelles de la production dans la construction ont été enregistrées en Tchéquie (-5,5 %), en Slovaquie (-4,0 %) et aux Pays-Bas (-3,2 %). Les plus fortes hausses ont été observées en Roumanie (+2,8 %), en Italie (+2,2 %), en Espagne et en Slovénie – à +1,7 % pour chacun de ces quatre pays.

Pour l’ensemble de l’année 2024, Euroconstuct table sur une baisse de 2,7 %, le secteur étant plombé par les difficultés de la construction de logement, en crise dans 15 des 19 pays étudiés. Avec 1,6 million de logements achevés en Europe, 2024 enregistrerait une chute de 8,5 % par rapport à 2023. L’IFO (institut allemand de la statistique) confirme cette évolution.

« La Suède, devant l'Allemagne, devrait connaître la plus forte baisse du nombre de constructions achevées d'ici à 2026, avec une baisse de 47 % par rapport à 2023. Viennent ensuite la France (-22 %) et le Danemark (-19 %), respectivement en troisième et quatrième position », détaille le rapport.

Toujours selon l’institut, « les investissements dans les nouveaux bâtiments résidentiels en Europe seront inférieurs de 6,4 % en 2026 par rapport à 2023, tandis que les dépenses d’entretien et de rénovation des logements ne diminueront que de 1,2 % d’ici à 2026 ».

Chute en 2024, mais après ? Pour Euroconstruct, un retournement positif de la production globale devrait avoir lieu en 2025, et se poursuivre en 2026. Toutefois, le logement neuf restera dans nombre de pays le grand maillon faible de la filière.

Autre étude permettant d’analyser la situation du Bâtiment en Europe, celle livrée par la Fiec (Fédération européenne à laquelle adhère la FFB) qui se penche, elle, sur les investissements financiers dans le secteur en 2023.

Elle explique que si, traditionnellement, le secteur de la construction est plus résilient que d'autres secteurs en période de crise, il a, lui aussi, a connu un ralentissement inquiétant. Après un premier fléchissement des investissements en 2022, l'année 2023 a confirmé cette tendance avec une contraction généralisée.

En avril 2024, les 27 États-membres de l’UE ont approuvé définitivement la révision de la directive européenne relative à la performance énergétique des bâtiments. Cette nouvelle mesure ambitieuse vise à rendre le parc immobilier de l’Union neutre en carbone d’ici 2050.

La construction de logements neufs, qui représente près de 20 % des investissements en construction, a été l’un des segments les plus touchés en 2023 (-6,2 %). Cette tendance devrait s’aggraver en 2024 avec une nouvelle baisse estimée à -8,6 %.

En Suède et en Finlande, la situation est critique, avec des reculs historiques respectifs de 37,2 % et 36 % pour les logements neufs en 2023, aggravés par une chute drastique des permis de construire. En revanche, des pays comme l’Italie (+1,3 %) et l’Espagne (+2,1 %) ont mieux résisté.

La rénovation-réhabilitation, représentant plus de 30 % des investissements totaux, a historiquement joué un rôle d’amortisseur économique. En 2023, ce segment a légèrement reculé (-0,9 %), mais les perspectives restent encourageantes grâce aux politiques climatiques européennes qui favorisent la rénovation énergétique des bâtiments.

À court terme, la rénovation pourrait atténuer les effets négatifs de la crise du logement. Cependant, les dynamiques entre rénovation et construction neuve restent complexes, avec des acteurs souvent différents sur ces deux marchés.

Enfin, le non-résidentiel, comptant pour près de 32 % du marché, a progressé de 1,5 % en 2023 et devrait enregistrer une légère croissance de 0,3 % en 2024. Certains pays comme la Suède (+10 %), la Lituanie (+8,7 %), et l’Espagne (+7,3 %) ont enregistré des performances remarquables, tandis que d'autres, comme la Bulgarie (-11,8 %), continuent de reculer.

Les tensions sur les prix des matériaux de construction, exacerbées par la pandémie de Covid-19 et la guerre en Ukraine, ont affecté l’ensemble du secteur. Bien que les prix de l’acier et des produits bitumineux aient commencé à baisser fin 2022, ceux du ciment ont connu une hausse significative début 2023 avant de se stabiliser. Ces fluctuations ont pesé sur les marges des entreprises et freiné certains projets.

Les chiffres 2024 s’annoncent globalement moroses, avec des baisses attendues dans des pays majeurs comme l’Italie (-7,4 %), la France (-4,5 %), et l’Allemagne (-2,7 %). Toutefois, certains marchés pourraient rebondir, notamment la Bulgarie, où une croissance de 19,6 % est prévue, après trois années de repli.

L’avenir du secteur repose en partie sur sa capacité à s’adapter aux nouveaux enjeux, notamment climatiques, et à tirer parti des investissements dans la rénovation énergétique. Les initiatives européennes, telles que le Pacte vert, pourraient offrir des opportunités durables, à condition que les gouvernements et les acteurs économiques s’engagent activement dans ces transformations. La refonte de la directive sur la performance énergétique des bâtiments va dans ce sens. Elle prévoit plusieurs obligations.

À compter du 1er janvier 2030, tous les nouveaux bâtiments devront atteindre un niveau zéro émission . Cette exigence sera même avancée au 1er janvier 2028 pour les bâtiments publics. L’objectif est clair : réduire significativement l’empreinte carbone des constructions, un secteur clé dans la lutte contre le réchauffement climatique.

Dans cette optique, la directive incite les États membres à adopter une approche harmonisée en matière d’analyse du cycle de vie (ACV) des bâtiments. En s’appuyant sur l’indicateur de potentiel de réchauffement planétaire (PRP) , cette méthode permet d’évaluer l’ensemble des émissions de gaz à effet de serre, depuis la fabrication des matériaux de construction jusqu’à la phase d’utilisation.

En vigueur depuis 2022, cette approche, inspirée de la réglementation environnementale française RE 2020, témoigne de l’influence croissante des normes françaises en Europe. La directive cible également les systèmes de chauffage et de rafraîchissement, en prévoyant la fin progressive des combustibles fossiles dans les bâtiments neufs et rénovés d’ici à 2040.

Dès 2025, les États membres ne pourront plus subventionner l’installation de chaudières fonctionnant aux énergies fossiles. Néanmoins, des aides resteront toujours possibles pour les solutions hybrides, telles que les combinaisons entre chaudières, panneaux solaires thermiques et pompes à chaleur.

Ces mesures illustrent la volonté de l’Europe d’accélérer la transition énergétique et de se positionner comme un modèle mondial dans le domaine de la construction durable. Si cette ambition est saluée, elle soulève aussi des défis de mise en œuvre pour les États membres et les professionnels du secteur.