Image

Le marché français du bricolage s’est rétracté à hauteur de 1 Md€ de chiffre d’affaires en 2024. À lui seul, Leroy Merlin en a perdu quasiment 50 % – soit 476 M€ au périmètre des seuls magasins. Pas de surprise : les chiffres officiels du secteur révélés par la FMB et Inoha annoncent un recul des GSB, mais “seulement” de -4,3 % par rapport à 2023.

En 2024, le bricolage a souffert et a perdu 1 Md€ de ventes par rapport à 2023. Mais c’est finalement moins que le marché global de l’habitat (-7 %) et les -12 % affichés par les acteurs du négoce Bâtiment. La Fédération des magasins de bricolage (FMB) et Inoha qui représente les industriels de la filière ont annoncé mardi 29 avril un recul général de -4,3 %* (en valeur) en 2024 de ventes des GSB pour un chiffre d’affaires total de 22,1 Md€.

De son côté Inoha qui mesure les ventes totales du marché de l’habitat en France – allant des travaux à l’équipement – l’estime à 62 Md€ en 2024. Ce qui représente un repli de plus de 7 % « avec des chutes en volume de plus de 30 % », comme le rappelle le président d’Inoha, Jean-Luc Guéry.

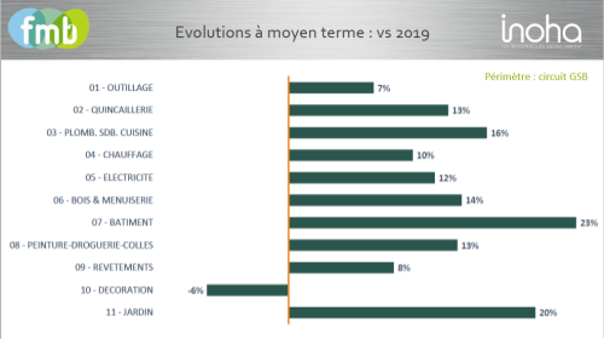

Première conclusion : le marché du bricolage « traité à 75 % par des GSB », comme le précise Juliette Lauzac, chargée d’études chez Add Power, recule moins sévèrement qu’attendu. Sur une base 100 en 2019, le marché atteint les 113 malgré deux années en recul : 2023 à -1,4 % et 2024 à -4,3 %. Il y avait toutefois assez longtemps qu’une telle chute ne s’était pas produite.

Reste que les 22,1 Md€ mentionnés pour 2024 par la FMB devraient être en réalité à un niveau de l’ordre de 22,8 Md€ car deux enseignes ne sont plus comptabilisées : Brico Pro (groupe Cofaq) et Brico Leclerc, soit environ 700 M€. Elles n’ont en effet pas répondu en temps et en heure à la nouvelle certification des chiffres demandées par la FMB. Si cela n’affecte pas la tendance générale du marché, cela redistribue en réalité un peu plus de parts de marché à tous les autres acteurs de la profession.

* Pour calculer la baisse du marché global de -4,3 %, FMB /Inoha a retiré rétroactivement les CA 2023 de Brico Leclerc et Brico Pro pour évaluer le niveau d’activité 2023 à 23,1 M€ et rester comparable.

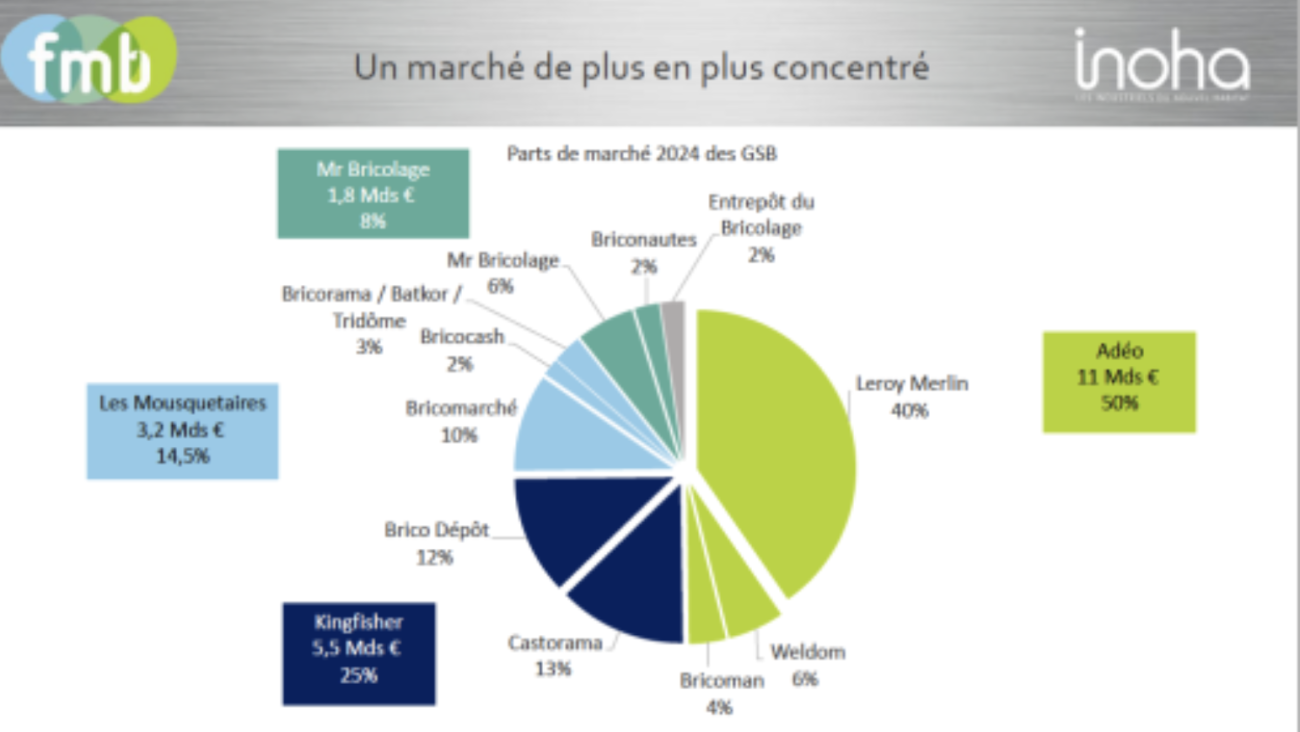

Côté enseignes justement, à surface courante Leroy Merlin chute quand même de 5 %. C’est plus que le marché. Sur les 1 Md€ qu’a perdus en 2024 par le marché du bricolage, 476 M€ sont dus au seul Leroy Merlin. Quand le leader éternue, c’est tout le marché qui s’enrhume !

Ces données ne tiennent néanmoins pas compte du volume d’affaires des marketplaces et notamment de celle de Leroy Merlin – sans quoi le recul de cette enseigne d’Adeo serait plutôt sur une tendance à -3,2 % et surperformerait ainsi le marché. C’est rarissime que ce distributeur fasse moins bien que le marché.

Il faut sans doute y voir là un effet relatif d’un report ou de l’abandon de travaux par les clients à gros projets. Il n’y a qu’à voir les reculs de Castorama et de son enseigne sœur Brico Dépôt. Weldom qui est positionné plutôt sur le segment du “dépannage de proximité” reste, lui, dans le vert à surface courante (donc avec des acquisitions de CA) de façon spectaculaire.

Idem pour ITM Équipement de la Maison qui s’est musclé avec la reprise de Tridôme soufflé au Groupe Mr.Bricolage tandis que son enseigne phare Bricomarché en repli également résiste pourtant mieux que les grandes enseignes dites à projets.

C’est l’autre enseignement des chiffres de 2024. Les “big box” de bricolage ont payé le prix fort de la désaffection pour les gros travaux liée en partie à la baisse des transactions immobilières dans l’ancien Les enseignes de proximité et de dépannage résistent globalement mieux.

En termes de part de marché, la FMB annonce le seuil symbolique des 50 % pour le groupe Adeo. En France, 1 € sur 2 est dépensé chez Weldom, Bricoman ou Leroy Merlin. Le groupe nordiste pèserait exactement 49,77 % selon les calculs de Zepros.

Évidemment, L’absence de Brico Leclerc et Brico Pro permet mécaniquement à Adeo de glaner quelques points pour s’approcher des 50 %. De son côté ITM Équipement de la Maison se refait une belle santé en tutoyant les 15 % grâce en partie à Tridôme. Enfin, Kingfisher progresse aussi en parts de marché et atteint les 25,06 % - mais, là encore, l’absence de Brico Leclerc et Brico Pro n’y est pas étrangère.

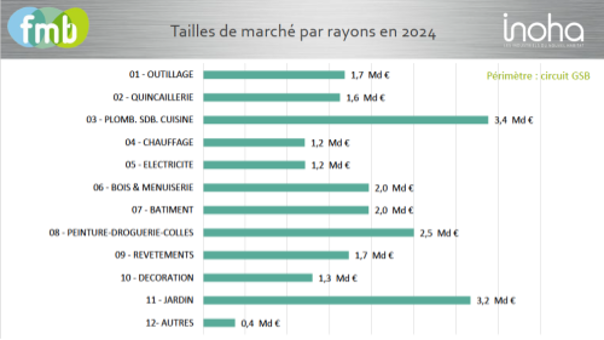

Voici le poids moyen de chaque rayon dans une GSB. À noter la part considérable que s’octroient les univers Plomberie-Sanitaire-Cuisine qui est surtout le fait des “big box”. C’est l’un des marchés dit “projets” qui a le plus souffert en 2024.

• Le rayon Outillage qui a connu un pic de ventes important en 2021, s’est affiché à -2 %. Les familles Outillage à main et Électroportatif – représentant à elles deux 61 % du CA – sont en baisse respectivement de -5 % et -6 %. Machines et gros outillage évoluent de façon disparate depuis quelques années. Ils repartent à la hausse (+10 %) après un recul de 7,3% en 2023. Cette catégorie est portée par des ventes de nettoyeurs haute pression à +29 %.

• Le rayon Plomberie-Sanitaire-Cuisine s’érode sensiblement (-5,1 %). Mais il reste le 3e rayon qui a le plus progressé depuis 2019 (+16 %). Dans cet univers, la Plomberie, très technique, se maintient, alors que la salle de bains et la cuisine qui se déclinent en mode projets, sont bien plus impactées.

• Le rayon Chauffage recule globalement pour la 2e année consécutive (-6,2 %). Sensibilisés aux problématiques environnementales et économiques, les Français, ont largement investi dans des appareils moins énergivores. Seules la Climatisation et Ventilation progressent légèrement (+2 %). Le chauffage électrique perd 7 %, mais les radiateurs électriques mobiles affichent un gain de +10 %. De même, les chauffages d’appoint progressent de 15 %. Si les combustibles reculent de 10 %, la valeur du marché est cependant supérieure de 40 % vs son niveau de 2019.

• Le rayon Électricité à -4,2 % subit les contreperformances des ventes de gaines et câbles (-5 %), interrupteurs et prises (-4 %) et distribution électrique (-6 %). La domotique se maintient davantage notamment grâce aux motorisations qui sont à l’équilibre (+2 %). Le marché du photovoltaïque est à +35 % en 2024. Dans un contexte d’augmentation des prix de l’énergie, les GSB sont en 1re ligne pour offrir au grand public de nouvelles solutions techniques d’autonomie énergétique.

• Le rayon Bois & Menuiserie en chute de- 7,2 % est en partie pénalisé par la baisse des transactions dans l’ancien. En effet, le changement des huisseries (par exemple pour remplacer du simple vitrage par du double vitrage) est l’un des chantiers rapidement mis en œuvre dans le cadre d’une rénovation globale du bâti ancien. Les produits à usiner (panneaux et planches à -3 %, tasseaux et moulures à -1 %) se maintiennent mieux car ils correspondent en grande partie à des petits projets de travaux. Ce sont aussi les familles de produits qui progressent le plus par rapport à 2019 : respectivement de +29 % et +38 %.

• Champion de la croissance pendant la période post-Covid, le rayon Bâtiment reflue de -6,4% en 2024 lié à la diminution du réservoir de projets initiés en 2020-2021. Pour autant, il a gagné +23 % de CA par rapport à son niveau de 2019. A titre d’exemple, les poudres et agrégats sont proches de l’équilibre, avec des sous-familles en progression telles que les enduits de façade (+14 %).

• Le rayon Cloison & Isolation (41 % du CA du rayon) perd -9 % en raison du recul des transactions dans l’ancien, mais en raison de nombreux chantiers effectués les années précédentes à la faveur de campagnes massives d’incitation à l’isolation des bâtiments énergivores.

• Après des exercices 2022 et 2023 atones, le rayon Peinture-Droguerie-Colles se maintient le mieux en 2024 à -0,2 %. Peintures et enduits intérieurs (+9 %) captent 37% de la valeur du rayon avec près de 1 Md € de CA. À noter que les ventes de produits de traitement des murs et toitures se développent fortement (+47 %).

• Le rayon Revêtements qui comprend les sols, murs (hors papiers peints) et colles enregistre la deuxième plus forte baisse (-7,9 %). Ce rayon est directement touché par la diminution des projets à réaliser, essentiellement du fait de la baisse des ventes dans l’ancien. S’il est vrai que la faïence murale chute (-13 %), l’arrivée des panneaux muraux de salle de bains vient offrir au consommateur une alternative séduisante (+1 %).

• Le rayon Décoration (-5,2 %), en baisse depuis 2019 en GSB, subit de plein fouet la concurrence d’autres circuits de distribution (solderies, enseignes low cost, enseignes de décoration…), la diminution des surfaces d’habitation en milieu urbain liée à l’augmentation des loyers, la mode du minimalisme et la tendance à l’achat écoresponsable. L’évolution de ce rayon est aussi fortement liée à la famille Luminaires qui pèse 52 % du CA et a chuté de -4 %.

• Concernant le rayon Jardin (-4,7 %) est victime du recul des familles Aménagement (à -8 %), Arrosage (-15%) et Plein air (-12 %) desservies par le mauvaise météo estivale. Le CA de la sous-famille Piscine recule de 23 %. À l’inverse, l’outillage motorisé (+10 %) a profité de l’importante croissance des végétaux causée par les intempéries : il a fallu tondre, tailler et débroussailler plus que de coutume, ce qui favorise les achats de matériel. Les taille-haies ont ainsi progressé de 18 %, les débrousailleuses et coupe-bordures de 12 % et les tondeuses électriques (dont les tondeuses robots) de 16 %.

La conférence de presse sur les chiffres 2024 du marché du bricolage réunissait Caroline Hupin (déléguée générale de la FMB), Juliette Lauzac (chargée d’études pour la FMB et Inoha – à gauche), Jean-Luc Guéry (président d’Inoha – à droite) et Éric Flusin (Inodata).

• Juliette Lauzac, chargée d’études pour la FMB et Inoha

« Malgré l’attentisme des consommateurs dans un contexte économique incertain, la valorisation du foyer reste une préoccupation centrale pour les Français. Cela, aussi bien dans une optique patrimoniale, que pour se sentir bien chez soi au quotidien. En d’autres termes, prendre soin de son cadre de vie immédiat reste une vraie valeur refuge. »

• Caroline Hupin, déléguée générale de la FMB

« Malgré la contraction des résultats de notre secteur liés à un contexte politico-économique perturbé, le marché du bricolage continue de faire preuve de résilience […] Notre secteur reste un acteur majeur de la rénovation de l’habitat, valeur refuge pour les Français, et joue un rôle incontournable dans la rénovation énergétique des logements. Le travail en bonne intelligence avec nos partenaires industriels, dont Inoha, est lui aussi déterminant pour continuer d’accompagner les Français dans l’amélioration de leur habitat. »

• Jean-Luc Guéry , président d’Inoha

« 2024 a été particulièrement difficile pour l’ensemble de la filière du bricolage en France. Malgré l’attachement fort des Français à leur domicile, comme en témoigne le fait que 88 % d’entre eux déclarent que "C’est l’endroit où j’aime être le mieux" (étude Sociovision 2024), notre secteur subit un net ralentissement. Les différentes composantes des prix de revient de nos produits continuent d’augmenter tandis que les volumes de vente reculent, mettant nos entreprises sous pression. Les évolutions réglementaires de plus en plus contraignantes mettent à mal l’agilité de nos adhérents. Il est plus que jamais nécessaire que les industriels retrouvent des marges suffisantes pour investir dans leurs outils de production et innover dans leurs produits. Ces leviers sont indispensables pour assurer la pérennité et le développement de notre filière. »