Image

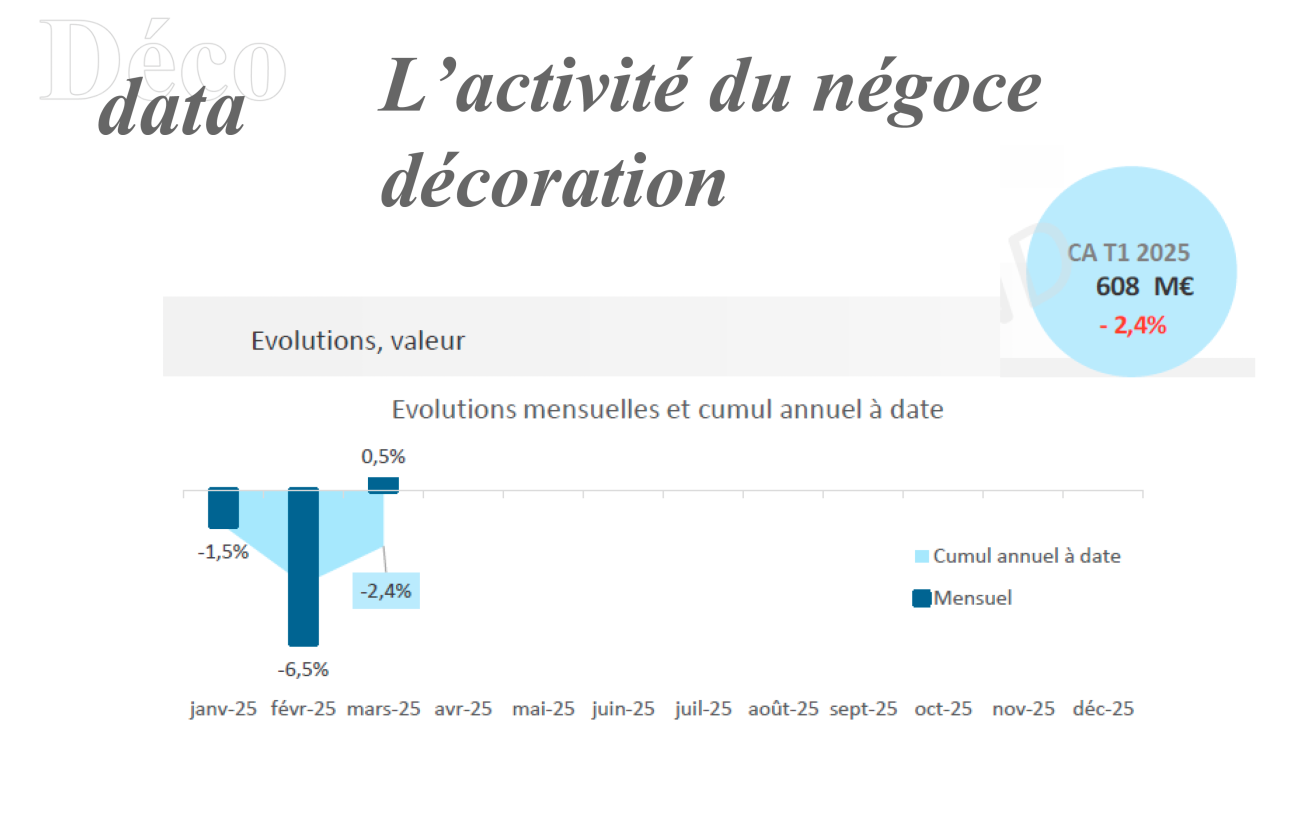

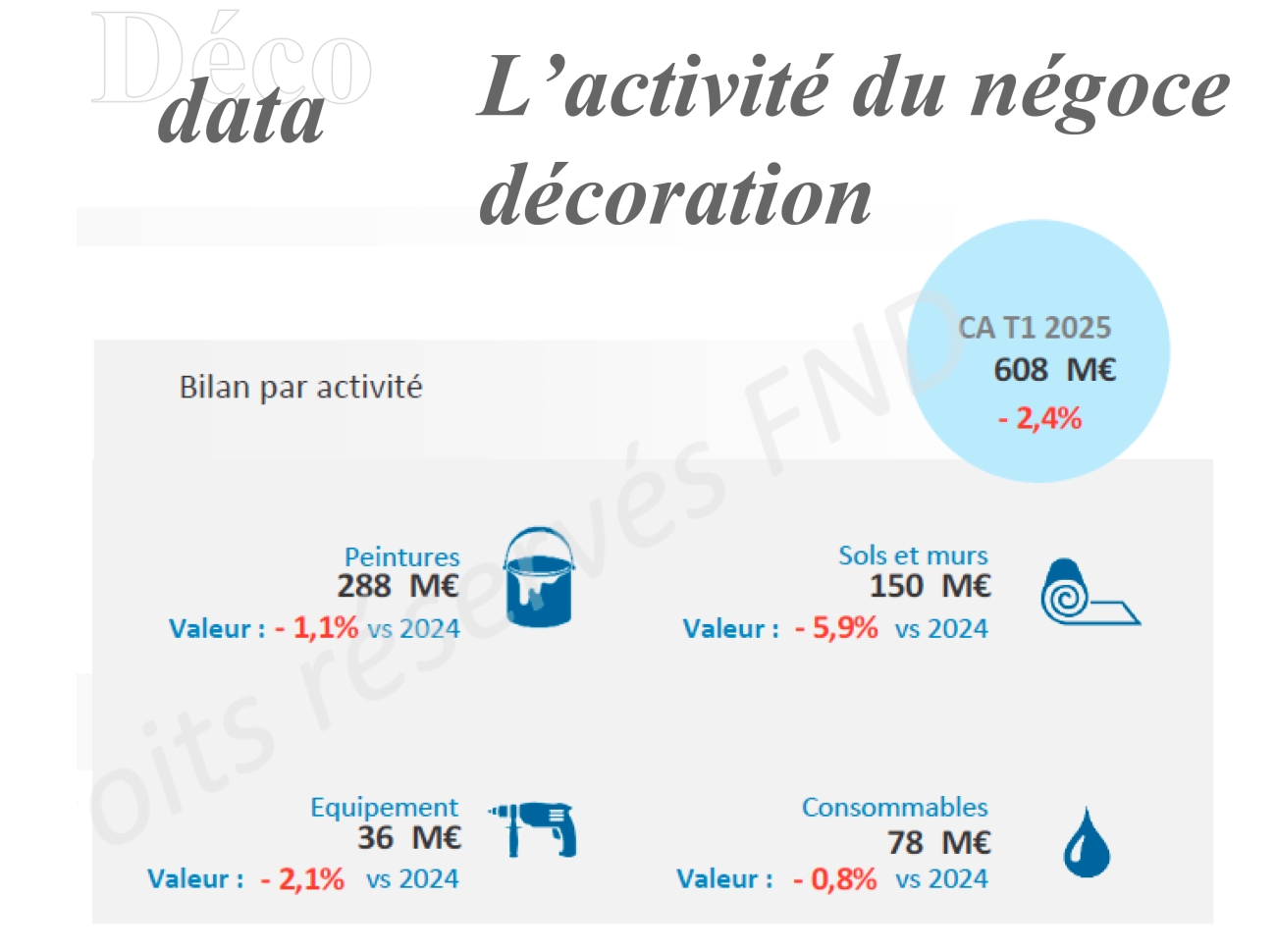

Après un repli d’activité de -3,8 % (valeur) l’an passé, les spécialistes en finitions affichent un chiffre d’affaires à -2,4 % au premier trimestre 2025 (à 608 M€) par rapport au T1 2024. Ce n’est pas mieux en volume. Tous les segments souffrent à l’exception de l’ITE à +3,3 % (valeur). Selon la Fédération nationale de la décoration (FND), la profession ne verrait « pas avant 2028 » le bout du tunnel.

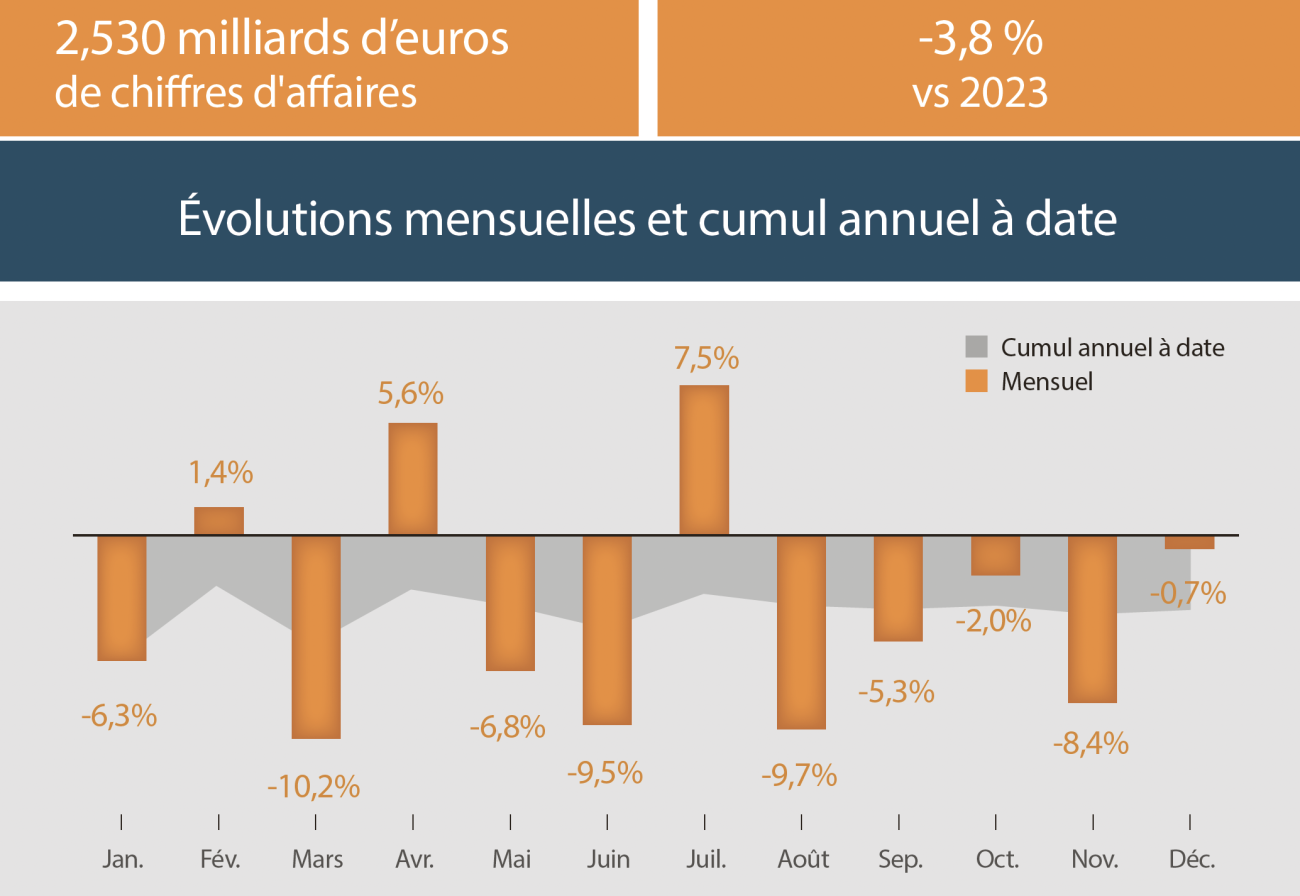

Tant en paint qu’en non-paint, le négoce Décoration fait toujours grise mine. À l’issue d’un exercice 2024 en net recul (à -3,8 % vs 2023 pour 2,53 Md€ de ventes), le président de la FND Philippe Poujol ne cachait pas son inquiétude. Dans le rapport annuel de la fédération diffusé en janvier dernier, l’observatoire DécoData constatait « une perte de périmètre de 100 M€ ».

Pis. Le n°1 de la FND soulignait alors qu’« il y a mécaniquement entre 300 et 500 emplois directs détruits. C’est d’autant plus inquiétant que la tendance annonce encore des temps difficiles ».

Énorme dans un contexte de marché « sous haute tension ». Avec cependant un “lot de consolation” alors que le négoce Bois & Matériaux a enregistré une érosion abyssale de son chiffre d’affaires en 2024 : de l’ordre de -12 %.

Chez les grossistes en décoration et finitions, le premier trimestre 2025 ne s’annonce pas meilleur que l’an dernier. Les chiffres DécoData affichent un niveau des ventes à -2,4 % (hors correction du nombre de jours ouvrés ; février 2025 comportant deux jours de moins comparé à février 2024) – soit 608 M€ sur le T1 2025.

Après un mois de janvier à -1,5 % vs janvier 2024, puis un -6,5 % en février, mais un petit +0,5 % en mars, la crainte d’une récession dans la filière demeure tangible tant à la FND qu’en agences et dans les showrooms, notamment chez les réseaux intégrés.

Les enseignes bousculées depuis plus de 2 ans

En 2024, une perte de 100 M€ d’activité

Un (très) léger « sursaut » (+0,2 %) en 2023

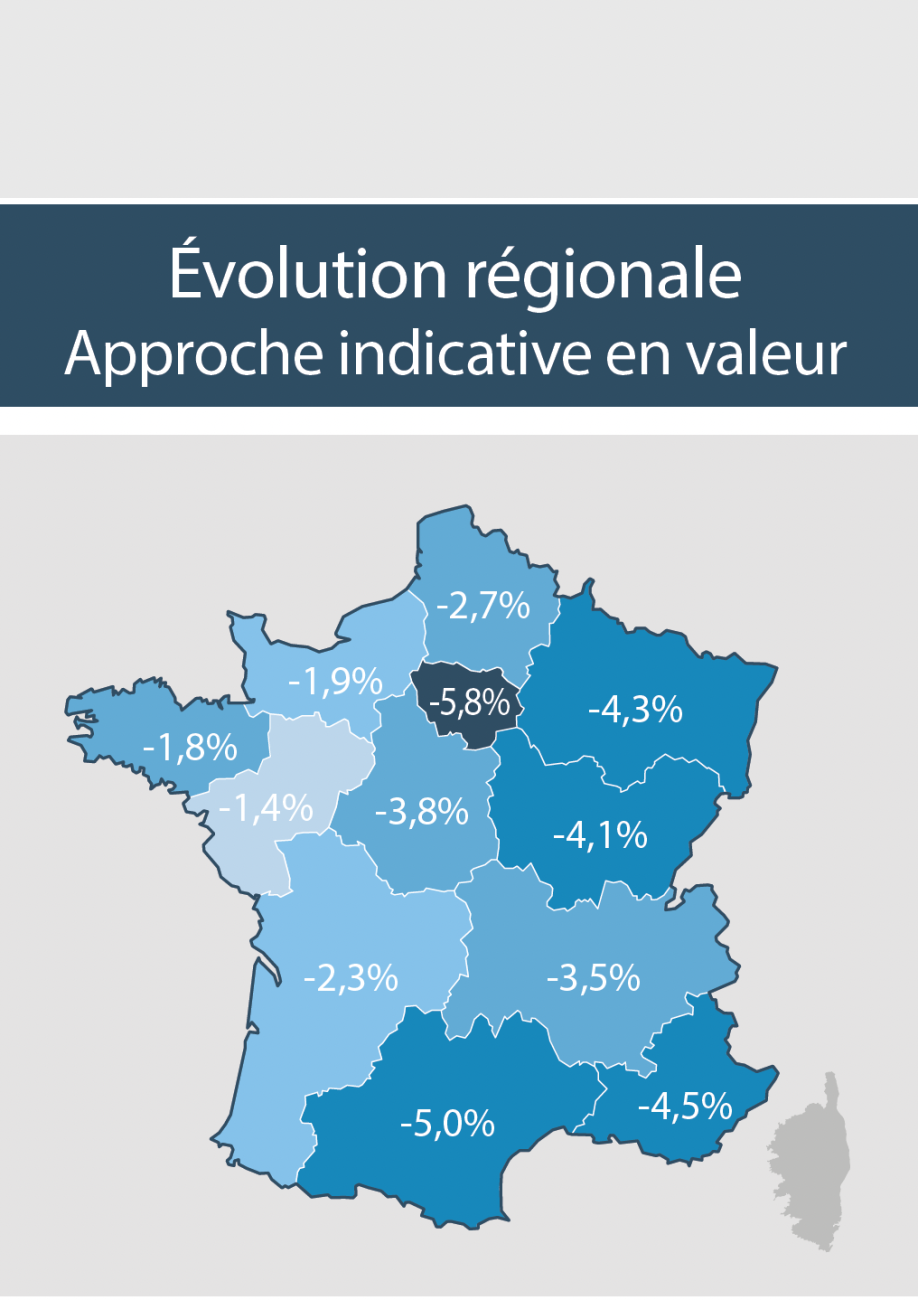

La tendance générale observée par DécoData reflète ce qui se passe au niveau de l’aval ; les ventes en BtoB drainant bon an, mal an environ 85 % du chiffre d’affaires du négoce Décoration. Selon la récente étude publiée par le Syndicat des indépendants et des TPE (SDI), le bilan du T1 2025 demeure très tendu dans le Bâtiment.

Quant à sa dernière note de conjoncture dévoilée fin avril, la Capeb note que tous les corps d’état sont confrontés à « une crise structurelle qui s’installe ». Si le recul est toujours net dans tous les métiers du Bâtiment, la trajectoire paraît moins dégradée pour les lots couverture-plomberie-chauffage – avec une baisse en volume de -3,5 % en glissement annuel après -6 % au T4 2024 – et les entreprises d’aménagement-décoration-plâtrerie à -4,5 % sur les trois premiers mois de 2025 vs environ -5 % au T4 2024.

« En valeur, l’activité 2024 se rapproche de 2019 (base 100) en termes de prix de vente avec un niveau compris entre 106 et 108. Les volumes sont à 92 dont 18 à 20 points d’inflation. Mais le négoce commence à déstocker de l’inflation. Les bilans des distributeurs sont “fatigués” dans un environnement de charges (tarifs, salaires, frais généraux…) qui ont pris +20 points. »

Philippe Poujol, président de la FND

Petite consolation pour les distributeurs ? Au T1 2025, le recul d’activité (en volume) a été légèrement moins marqué pour les entreprises artisanales de moins de 10 salariés par rapport à leurs consœurs de 10 à 20 salariés : respectivement à -5 % et -6 % vs le T1 2024 selon les données de la Capeb et de Xerfi. En tendance annuelle, c’est -4,8 % et -4,9 % respectivement.

Résultat des courses pour le négoce Décoration ? « Au T1 2025, le chiffre d’affaires de la profession s’est hissé à 103 comparé à la période pré-Covid (base 100 en 2019). Mais les charges, elles, sont montées à 120 points », alerte Philippe Poujol dans un climat d’affaires où « les ventes en valeur restent toujours décorrélées d’une activité en volume encore en chute ».

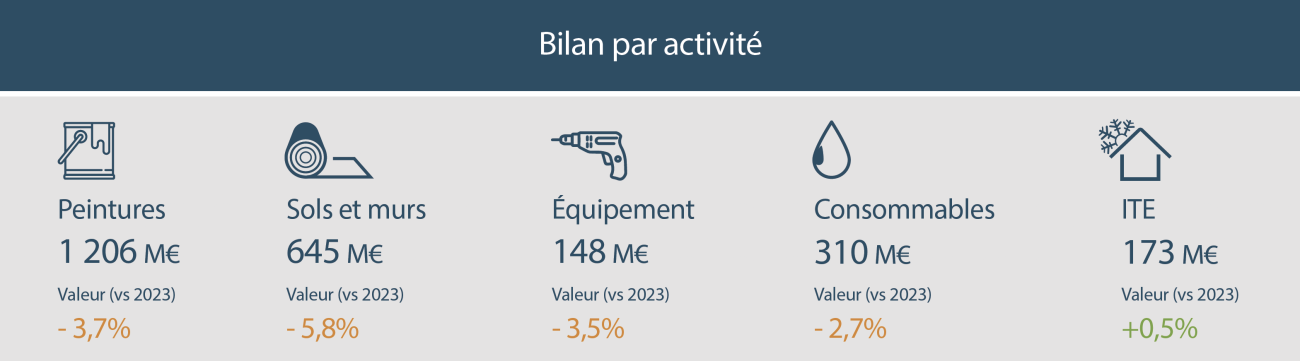

• Seules les ventes d’ITE ont bien résisté au T1 2025.

• Après une érosion de CA à -2,5 % au T1 2024 en raison, entre autres, d’un manque de visibilité sur MaPrimeRénov’, le T1 2025 ressort à +3,3 % : soit 43 M€ d’activité.

• Environ 2,5 millions de m2 de systèmes ITE sont vendus par le négoce à des professionnels en compte.

(Source : FND)

Si celui qui dirige par ailleurs le groupe Décor Alliance évoque « un discours de plus en plus offensif de la part des GSB pour capter les professionnels », cette filière souffre nettement plus.

Rien qu’en 2024, la Fédération des magasins de bricolage (FMB) et Inoha ont pointé une chute de -5,2 % (valeur) pour le rayon Décoration en repli continu depuis près de six ans, tandis que l’univers Revêtements (sols, murs hors papiers peints, colles) ont plongé de -7,9 %.

Reste que la FND estime que la distribution BtoB ne devrait pas connaître d’inversion de tendance « avant 2028 ». Parmi les principaux freins potentiels à un redémarrage : les élections municipales et communautaires de l’an prochain ayant entre autres un impact sur le budget des collectivités locales, mais aussi les interrogations liées au projet de loi de finances 2026 ; puis la présidentielle de 2027.